رأی شمارههای ۲۲۵ـ ۲۱۵ هیأت عمومی دیوان عدالت اداری

رأی شمارههای۲۲۵ـ ۲۱۵ مورخ ۱۳۹۶/۳/۱۶ هیأت عمومی دیوان عدالت اداری

با موضوع: ابطال موادی از دفترچه یکپارچهسازی ضوابط محاسبات درآمدی مصوب شورای اسلامی شهر مشهد

تاریخ دادنامه: ۱۶/۳/۱۳۹۶ شماره دادنامه: ۲۱۵ الی ۲۲۰ کلاسه پرونده: ۹۵/۱۰۹۷، ۹۵/۲۹۶، ۹۳/۱۰۵۶، ۹۳/۹۰۴، ۹۳/۱۷۰، ۹۳/۱۲۸

مرجع رسیدگی: هیأت عمومی دیوان عدالت اداری

شاکیان: آقایان: ۱ـ ابراهیم و اسمعیل شیدا با وکالت آقای علی پورحسن ۲ـ سید سعید آقائی میبدی ۳ـ ناصر همتی اسمعیلی با وکالت آقایان حمزه شکریان زینی و محمد براتی ۴ـ حمزه شکریان زینی ۵ ـ علیرضا الفت و سید واحد واحدی

موضوع شکایت و خواسته: ابطال تبصره ۲ ماده ۱، تبصره ۴ و ۵ ماده ۱۴، مواد ۱۵، ۱۶، ۲۰، ۲۱، ۲۴، ۲۵، ۳۰، ۳۱، ۳۵ و تبصرههای آن و تبصره ۱ اصلاحی ماده ۳۵، ۳۶ و تبصره آن، ۳۷، ۳۸، ۴۰، ۴۱ و ۴۴ از دفترچه یکپارچهسازی ضوابط محاسبات درآمدی مصوب شورای اسلامی شهر مشهد

الف) گردش کار:

آقای علی پورحسن به وکالت از آقایان ابراهیم و اسمعیل شیدا به موجب دادخواستی ابطال ردیف دوم از ماده ۳۷ فصل ۶ مصوبه شماره ۶۰۱۴/۹۱/۳/ش ـ ۲۲/۱۲/۱۳۹۱ شورای اسلامی شهر مشهد را خواستار شده و در جهت تبیین خواسته اعلام کرده است که:

«سلام علیکم

احتراماً با وکالت از آقایان شیدا مختصراً به استحضار میرساند: موکلین مالک قسمتی از پلاک ۴۰۶ فرعی از ۱۲۹

فرعی به۱۴۷ اصلی بخش ۱۰ مشهد به متراژ ۱۰۰۰ مترمربع واقع در مشهد مقدس میباشند که سالهاست در این مکان صنعتی به کسب درآمد مشغولند، با این توضیح که پلاک موصوف از سال ۱۳۸۶ به حریم قانونی شهر ملحق شده است، با توجه به اینکه ۴۹۰ مترمربع از ملک موکلین در طرحهای شهرداری واقع شده است شهرداری به استناد دستورالعملهای شماره ۱۴۹۸۹۱/۲۱ و ۱۴۷۳۷۵/۲۱ که به موجب پرونده کلاسه ۹۲/۲۹ شماره پرونده ۹۲۰۹۹۸۰۹۰۰۰۰۰۵۱۱ درخواست ابطال آن شده است و در هیأتعمومی دیوان عدالت اداری در حال رسیدگی است. اعلام مینمود که میبایست ۴۰% از پلاک ثبتی موکلین به صورت رایگان بابت مزایای ورود به محدوده و تأمین سرانه به شهرداری واگذار شده که همان طور که بیان شد درخواست ابطال دستورالعملهای موصوف به عمل آمده است، اما اخیراً موکل متوجه شده است شورای اسلامی شهر مشهد به اصطلاح جهت یکپارچهسازی اقدام به تصویب مصوبه شماره ۶۰۱۴/۹۱/۳/ش ـ ۲۲/۱۲/۱۳۹۱ نموده است که فیالواقع در ردیف دوم از ماده ۳۷ مصوبه مزبور مفاد دستورالعملهای موصوف تکرار شده است که بدین نحو بر فرض صدور رأی له موکلین در پرونده کلاسه ۹۲/۲۹ عملاً مشکل موکلین مرتفع نخواهد شد، لذا با توجه به اینکه جهات و دلایل غیرقانونی و شرعی بودن مصوبه همان است که در پرونده شماره ۹۲۰۹۹۸۰۹۰۰۰۰۰۵۱۱ به طور کامل بیان شده است درخواست ابطال مصوبه با توجه به شرحی که گذشت مورد استدعاست.»

شاکی به موجب لایحه تکمیلی که به شماره ۰۰۲۵۸ ـ ۱۸/۳/۱۳۹۳ ثبت دفتر اندیکاتور هیأت عمومی شده اعلام کرده است که:

«شهرداری مشهد با استناد به دستورالعملهای مورخ ۱۸/۱۲/۱۳۸۸ و ۲۱/۱۱/۱۳۸۹ جهت پاسخ گویی به موکلین خواستار تملک رایگان ۴۰% از پلاک ثبت موکلین شده است که سال گذشته درخواست ابطال دستورالعملهای موصوف به موجب پرونده شماره ۹۲۰۹۹۸۰۰۰۰۰۵۱۱ به عمل آمده است و در هیأت عمومی دیوان در حال رسیدگی میباشد، اخیراً موکلین متوجه شدهاند شورای اسلامی شهر مشهد به موجب ردیف دوم از ماده ۳۷ فصل ۶ مصوبه ۶۰۱۴/۹۱/۳ ـ ۲۲/۱۲/۱۳۹۱ مجدداً هر گونه پاسخگویی را منوط به تملک رایگان اراضی نموده است، که بدین نحو بر فرض صدور رأی بر ابطال دستورالعملهای مورخ ۱۸/۱۲/۱۳۸۸ و ۲۱/۱۱/۱۳۸۹ عملاً مشکل موکلین رفع نخواهد شد، لذا به موجب پرونده کلاسه ۹۳/۱۲۸ درخواست ابطال مصوبه جدید شورای اسلامی شهر مشهد به عمل آمده است که دلایل غیرقانونی و شرعی بودن مصوبه مورد اعتراض به شرح ذیل میباشد:

الف) علت درخواست: عدم پاسخگویی شهرداری و منوط شدن پاسخ به دریافت رایگان ۴۰% از پلاک ثبتی موکلین و در نتیجه صدور پروانه با تمسک به مصوبه مورد اعتراض

ب) مغایرت مصوبه با موازین شرعی:

۱ـ به موجب نص صریح آیه ۳۹ سوره نجم «و ان لیس للانسان الا ما سعی» و «اینکه برای انسان جز حاصل تلاش او نیست» حق و مالکیتی برای کسی ایجاد نمیشود مگر آن که حاصل سعی و تلاش آن باشد، در این خصوص دریافت رایگان ۴۰% از پلاک ثبتی موکلین جهت پاسخگویی و صدور پروانه آن هم در صورتی که هزینه صدور پروانه و تغییر کاربری و بقیه حقوقات شهرداری میباید توسط موکلین پرداخت شود در مغایرت آشکار با آیه شریفه است و هیچ سازمان، نهاد و شخصی بدون سعی، تلاش و خرید حق تملک اموال مردم را ندارد.

۲ـ به موجب ماده ۱۴۰ قانون مدنی که براساس موازین شرعی تدوین شده و از سوی شورای نگهبان نیز مغایر شرع تشخیص نشده اسباب تملک حصر شده و به جز موارد مذکور به طریق دیگری تملک حاصل نمیشود، لذا اقدام شهرداری در تملک قسمتی از ملک و پاسخگوی توجیه شرعی ندارد. هر چند که شهرداری در پاسخ اعلام مینماید میتوانید درخواست تغییر کاربری و صدور پروانه نکنید؟ در حالی که با توجه به گسترش شهر، موقعیت منطقه، شرایط موجود و اینکه پلاک مورد نظر محل کسب درآمد و امرار معاش موکلین است، عملاً موکلین (مالکین) چارهای جز مراجعه به شهرداری و قبول شرایط غیرقانونی و شرعی را ندارد.

۳ـ شهرداری مشهد به موجب مصوبه مورد اعتراض اعلام مینماید جهت دادن پاسخ اشخاص میباید با توجه به مصوبه مورد اعتراض درصد قابل توجهی از ملک خود را به صورت رایگان واگذار و صلح نامه تنظیم نمایند و در اعتراض به این اقدام اعلام مینماید میتوانید درخواست تغییر کاربری و صدور پروانه نکنید در حالی که همان طور که بیان شد عملاً این مهم امکان ندارد.

۴ـ نظریه شماره ۱۶۵۴۶/۳۰/۸۵ ـ ۴/۵/۱۳۸۵ و نظریه شماره ۱۷۵۶/۲۱/۸۰ ـ ۲۱/۴/۱۳۸۰ شورای نگهبان که حکایت از غیرشرعی بودن تملک رایگان اراضی اشخاص دارد دلیلی دیگر در جهت اجابت شکایت میباشد.

۵ ـ استفاده از املاک اشخاص به منظور تأمین نیازمندیها و تأسیسات شهری به حکم قوانین موضوعه باید از طریق خرید و تملک آنها صورت گیرد و منظور نمودن درصدی از املاک اشخاص تحت عنوان سرانه و… بر خلاف قوانین موضوع در باب اعتبار اصل مالکیت مشروع میباشد (دادنامه شماره ۱۸۶ـ۳۰/۸/۱۳۷۱ در پرونده کلاسه۷۰/۲۰۲ هیأتعمومی دیوان)

ج) مغایرت مصوبه با مقررات قانون اساسی:

۱ـ مغایرت با اصل ۴ قانون اساسی ۲ـ مغایرت با اصل ۴۰ قانون اساسی که به موجب آن کسی نمیتواند اعمال حق خویش را وسیله اضرار به غیرقرار دهد که متأسفانه شهرداری جهت پاسخگویی این مهم را انجام میدهد. ۳ـ مغایرت با اصل ۴۷ قانون اساسی

د) مغایرت مصوبه با قانون مدنی:

۱ـ مغایرت با ماده ۳۰ قانون مدنی ۲ـ مغایرت با ماده ۱۴۰ قانون مدنی ۳ـ مغایرت با ماده ۳۱ قانون مدنی

هـ) خروج مقام تصویبکننده از حدود اختیارات: نظر به اینکه تملک رایگان اراضی اشخاص مستلزم وضع قانون میباشد که در این خصوص تبصره ۴ ماده واحده قانون تعیین وضعیت املاک واقع در طرحهای دولتی و شهرداریها آن هم با شرایطی: اولاً: درخواست مالک ثانیاً: حداکثر تا ۲۰% تعیین تکلیف کرده است. لذا وضع مصوبه مورد اعتراض نه تنها از حیطه اختیارات مقام تصویبکننده خارج است بلکه نوعی قانونگذاری تلقی میشود.

علیهذا با عنایت به مراتب فوق مصوبه مورد اعتراض مغایر با موازین شرعی و قانونی و خارج از حدود و اختیارات مقام تصویبکننده به نظر میرسد، لذا مستند به مواد ۱۲ و ۸۸ قانون تشکیلات و آییندادرسی دیوان عدالت اداری درخواست ابطال ردیف دوم از ماده ۳۷ فصل ۶ مصوبه شماره ۶۰۱۴/۹۱/۳ ـ ۲۲/۱۲/۱۳۹۱ شورای اسلامی شهر مشهد از تاریخ تصویب که موجب تضییع حقوق اشخاص میشود مورد استدعاست. در خاتمه لازم به توضیح است که مقداری از پلاک ثبتی موکلین در مسیر واقع شده است و شهرداری قصد تملک حدود ۳۰ درصد از عرصه را به صورت رایگان دارد.»

در پاسخ به شکایت مذکور، رئیس شورای اسلامی شهر مشهد به موجب لایحه شماره ۶۷۱۱/۹۳/۴/ش ـ ۲۴/۶/۱۳۹۳ توضیح داده است که:

«سلام علیکم

با احترام بازگشت به نسخه دوم دادخواست آقای ابراهیم شیدا موضوع پرونده شماره ۹۳۰۹۹۸۰۹۰۰۰۰۳۸۳۱ مبنی بر ابطال ماده ۳۷ از دفترچه یکپارچهسازی ضوابط محاسبات درآمدی، موضوع تبصره ۴۵ مصوبه شماره ۶۰۱۴/۹۱/۳/ش ـ ۲۳/۱۲/۱۳۹۱ شورای اسلامی شهر مشهد مقدس طی لایحه دفاعیه ذیل به استحضار میرساند:

۱ـ به موجب تبصره ۴ ماده واحده قانون تعیین وضعیت املاک واقع در طرحهای دولتی و شهرداریها مقرر گردیده مالکینی که اراضی آنها وارد محدوده خدماتی شهرها میشوند در زمان تقاضای استفاده از مزایای ورود به محدوده، اراضی مورد نیاز جهت تأسیسات و تجهیزات و خدمات عمومی را رعایت نمایند و علاوه بر آن تا بیست درصد از اراضی خویش را نیز به شهرداریها واگذار نمایند که اقدامات موضوع این قانون در شهرداریها تحت عنوان عوارض ورود به محدوده مرسوم و معروف میباشد. بنابراین آنچه در این قانون از اهمیت برخوردار است تعیین میزان اراضی مورد نیاز جهت تأسیسات و تجهیزات و خدمات عمومی (شامل بهداشتی، فضای سبز، معابر و …) میباشد و به عبارت دیگر در جهت دستیابی به میزان اراضی مورد نیاز جهت احداث تأسیسات و تجهیزات و خدمات عمومی میباید منابعی قانونی وجود داشته باشد تا با مراجعه به آن منابع بتوان میزان تعهدات مالکین را مشخص نمود.

۲ـ «مقدار و میزان» اراضی مورد نیاز جهت تأسیسات و تجهیزات و خدمات عمومی هر شهر تحت عنوان سرانههای خدماتی در «طرحهای جامع» همان شهر تعیین میگردد، به عبارت دیگر «شورای عالی شهرسازی و معماری ایران» در متن طرح جامع هر شهر مشخص مینماید که چند درصد از کل آرای آن شهر باید به کاربریهای خدماتی همچون فضای سبز و غیره اختصاص یابد و همین طور شورای اسلامی شهر با توجه به موقعیت جغرافیایی و انسانی هر شهر مشخص مینماید چند درصد از اراضی کل شهر به عنوان معبر لحاظ شوند. نتیجتاً به جهت اینکه در کلیه طرحهای جامع شهری میزان سرانههای صدرالذکر به صورت دقیق تعیین شدهاند، شهرداریها نیز در مقام اجرا بر همین اساس فضاهای خدماتی و تأسیسات و تجهیزات شهری را تعیین و به مرحله اجرا در میآورند. لازم به ذکر است براساس ماده ۷ قانون تأسیس شورای عالی شهرسازی و معماری ایران، شهرداریها مکلف به تبعیت از مصوبات آن شورا و از جمله مفاد طرح جامع هستند.

۳ـ با توجه به اینکه مالکینی که ملک آنان داخل محدوده خدمات شهرها شدهاند به موجب تبصره ۴ ماده واحده قانون تعیین وضعیت املاک واقع در طرحهای دولتی و شهرداریها مکلف گردیدهاند در زمان تقاضای استفاده از مزایای ورود به محدوده سهم خود از تأسیسات و تجهیزات و خدمات عمومی را رعایت نمایند ولیکن مالکین رأساً به ضوابط مندرج در طرح جامع و تفصیلی دسترسی ندارند از این رو شورای اسلامی شهر مشهد در جهت شفافسازی موضوع سرانههای طرح جامع را استخراج نموده و مراتب را در متن مصوبه به صورت درصد کلی اعلان نموده است.

۴ـ نکته قابل توجه این است که چون در این میان اراضی شهروندان دارای متراژهای متفاوت میباشند از این رو در خیلی از موارد دریافت حداکثر سرانه مندرج در طرح جامع از مالکین اراضی کوچکتر، مشکلات اجتماعی و امنیتی فراوانی را به وجود میآورد که بدین لحاظ شورای اسلامی شهر مشهد مقدس ضمن اعلام سرانههای خدماتی طرح جامع جهت قطعات کوچکتر، مقدار سرانه کمتری را تعیین نموده و عین سرانههای طرح جامع را صرفاً از اراضی دارای متراژ بیشتر دریافت میدارد و فی الواقع مساعدت بیشتری را نسبت به اراضی دارای متراژ کمتر و اقشار مستضعف به عمل آورده است که بذل عنایت حضرات عالی را به این مهم استدعا دارد.

۵ ـ پر واضح است که دریافت سرانههای خدماتی صرفاً زمانی صورت میپذیرد که شرایط مندرج در تبصره ۴ ماده واحده قانون تعیین وضعیت محقق گردد به عبارت دیگر اگر مالک قصد استفاده از مزایای ورود به محدوده را نداشته باشد به هیچ عنوان شهرداری سرانههای خدماتی موضوع طرح جامع را دریافت نخواهد نمود ضمناً شایان ذکر است همین موضوع هم اینک در ماده ۱۰۱ اصلاحی قانون شهرداریها نیز مورد تصریح قرار گرفته و فقهای شورای نگهبان نیز آن را تأیید و تصدیق نموده اند. لذا چنان که ملاحظه میفرمایید شورای اسلامی شهر صرفاً در مقام مساعدت به شهروندانی که اراضی آنان دارای مساحت کمتری است به عنوان مجری ضوابط طرح جامع، این مصوبه را تهیه نموده و رعایت مفاد آن نیز صرفاً منوط به تقاضای مالکین جهت استفاده از مزایای ورود به محدوده به شرح تبصره ۴ قانون صدرالاشاره میباشد که هیچ مغایرت و الزامی برای مالکان ایجاد ننموده است. در پایان صدور حکم به بی حقی شاکی و رد دادخواست ایشان استدعا میگردد.»

درخصوص ادعای مغایرت موضوع ردیف دوم از ماده ۳۷ فصل ۶ مصوبه شماره ۶۰۱۴/۹۱/۳/ش ـ ۲۲/۱۲/۱۳۹۱ شورای اسلامی شهر مشهد، قائم مقام دبیر شورای نگهبان به موجب لایحه شماره ۲۱۳۷/۱۰۲/۹۳ ـ ۹/۷/۱۳۹۳ اعلام کرده است که:

«رئیس محترم هیأت عمومی دیوان عدالت اداری

با سلام وتحیت

عطف به نامه شماره ۲۰۰/۳۱۱۷۷/۲۱۰/۹۰۰۰ـ۴/۴/۱۳۹۳

موضوع ردیف دوم از ماده ۳۷ فصل ۶ مصوبه شماره ۶۰۱۴/۹۱/ش ـ ۲۲/۱۲/۱۳۹۱ شورای اسلامی شهر مشهد، در جلسه مورخ ۲/۷/۱۳۹۳ فقهای معظم شورای نگهبان مورد بحث و بررسی قرار گرفت و ردیف دوم از ماده ۳۷ فصل ۶ مصوبه مذکور خلاف موازین شرع تشخیص داده نشد، از جهت مغایرت با قانون، تشخیص امر به عهده آن دیوان محترم است.»

ب) آقای سید سعید آقائی میبدی به موجب دادخواستی ابطال مواد ۱۵، ۲۲ و ۳۱ دفترچه یکپارچهسازی ضوابط محاسبات درآمدی مصوبه سال ۱۳۹۲ شورای اسلامی شهر مشهد در خصوص وضع عوارض حذف و یا کسری پارکینگ از زمان تصویب را خواستار شده و در جهت تبیین خواسته اعلام کرده است که:

«احتراماً همان طور که استحضار کامل دارید برابر آراء متعدد هیأت عمومی دیوان عدالت اداری، مصوبه شورای اسلامی شهرهای متعدد از جمله بوشهر، شیروان، ملایر، یزد و همدان در خصوص وضع عوارض برای حذف یا کسری پارکینگ به دلیل خلاف قانون و خارج بودن از حدود صلاحیت و اختیارات مرجع وضعکننده (شورای اسلامی شهر) تشخیص و ابطال شده است. نظر به این که مصوبه شورای اسلامی شهرستان مشهد در وضع و تصویب مصوبه مبنی بر نحوه محاسبه عوارض حذف پارکینگ عیناً مشابه مصوبات ابطال شده سایر شهرها موضوع رأی هیأت عمومی اخیرالذکر است، لذا ابطال آن را از تاریخ تصویب تقاضا دارم.

متن مصوبه در قسمت مورد اعتراض به قرار زیر است (رونوشت مصوبه نیز تقدیم شده است):

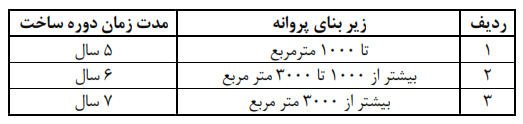

ماده ۱۵ـ برای املاک با بهرهبرداری مسکونی که مشمول موارد هفت گانه عدم تأمین پارکینگ باشند، عوارض عدم تأمین پارکینگ در تراکمهای کم، متوسط و زیاد به ازای هر مترمربع پارکینگ مورد نیاز به ترتیب p ۱۰، p ۳۵ و p ۴۰ محاسبه و دریافت گردد، بدیهی است این نحوه محاسبه صرفاً برای واحدهای مسکونی مجاز ملک (وفق ضوابط طرح تفصیلی) اعمال خواهد شد.

ماده۲۲ـ برای املاک با کاربری تجاری و نیز سایر کاربریها (به جز مسکونی) در حد ضابطه مجاز که به لحاظ ضوابط شهرسازی اجازه تأمین پارکینگ ندارند، عوارض عدم تأمین پارکینگ به ازای هر مترمربع پارکینگ مورد نیاز به ترتیب برای املاک با کاربری تجاری p ۵۰ و برای سایر کاربریها p ۴۰ محاسبه و دریافت گردد.

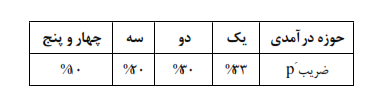

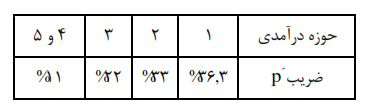

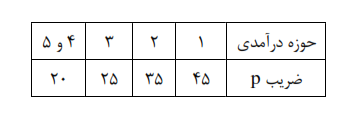

ماده ۳۱ـ جریمه عدم تأمین پارکینگ مورد نیاز در هر کاربری (که مساحت آن براساس ضابطه ملاک عمل شهرداری در سال وقوع تخلف تعیین میشود) به ازای هر مترمربع پارکینگ مورد نیاز تأمین نشده، به موجب رأی کمیسیون ماده ۱۰۰ و براساس k ۱ تا k ۲ تعیین میشود و k ملاک عمل برای محاسبه جریمه حداقل و حداکثر کسری پارکینگ، برای بهرهبرداری مسکونی در حوزه درآمدی ۱ معادل p ۷۰، در حوزه درآمدی ۲ و ۳ درآمدی معادل p ۶۰، در حوزههای ۴ و ۵ درآمدی معادل p ۴۰ بوده و برای تجاری معادل p ۱۰۰ و برای سایر کاربریها معادل p ۸۰ میباشد که در تمام آنها باید از قیمت منطقهای ( p ) زمان وقوع تخلف استفاده شود.

در یک مورد رأی ماده ۱۰۰ (که عندالزوم تقدیم خواهد شد) مقدار K از یک طرف در قسمت «احداث زیربنای غیرمجاز در پیلوت» در سال ۱۳۸۲ معادل ۰۰۰/۱۳۲ ریال و بر مبنای «ارزش معاملاتی ساختمان در سال ۱۳۸۲» در نظر گرفته شد. در حالی که در بند دوم در قسمت «کسری پارکینگ (مسکونی) » عدد K معادل P ۷۰ طبق فرمول فوقالذکر ( P زمان تخلف = ۰۰۰/۴۹ ریال) تعیین گردیده و برای هر مترمربع، معادل ۰۰۰/۴۳۰/۳ ریال مورد محاسبه قرار گرفته است و علی رغم اعتراض اینجانب به رأی فوق که برای «ارزش معاملاتی ساختمان » موضوع ماده ۱۰۰ قانون شهرداریها در یک سال (۱۳۸۲) دو عدد به شرح فوق غیرقابل تصور است، ولی متأسفانه کمیسیون تجدیدنظر نیز به این استدلال هیچ گونه توجهی ننمودند و اظهار داشتند این K با آن K متفاوت است! و رأی بدوی را با تغییر جزئی در ضریب K تأیید نمودند. (البته در موعد مقرر نسبت به آرای مذکور نیز دادخواستی تقدیم دیوان عدالت اداری خواهد شد.) در حقیقت کمیسیون ماده ۱۰۰ نیز در اجرای مصوبه فوق همین عوارض را در قالب جریمه از شهروندان مطالبه مینماید با عنایت به اینکه قانونگذار در خصوص عدم رعایت تأمین یا کسری پارکینگ به شرح تبصره ۵ ماده ۱۰۰ قانون شهرداری تعیین تکلیف نموده و مضافاً این که در خصوص مصوبه معترضعنه آراء شمارههای ۱۴۸۱، ۱۴۸۰، ۱۴۷۹، ۱۴۷۸ و ۱۴۷۷ ـ ۱۲/۱۲/۱۳۸۶ و آرای شماره ۹۷ الی ۱۰۰ ـ۱۶/۲/۱۳۹۲ و ۱۱۶ ـ ۲۳/۲/۱۳۹۲ و ۹۱۱۰۰۹۰۹۰۵۸۰۰۷۷۰ ـ ۱۸/۱۰/۱۳۹۱ و همچنین دادنامه ۱۲۱۵ ـ ۳/۱۲/۱۳۹۴ نیز در همین راستا صادر شده اند. علی هذا ابطال وضع عوارض حذف یا کسری پارکینگ از سوی شورای اسلامی شهر مشهد را به استناد قسمت دوم اصل ۱۷۰ قانون اساسی و به استناد بند ۱ ماده ۱۲، ۱۳، ۱۹ و ۲۰ و همچنین مواد ۴۲، ۸۸ و ۹۲ قانون دیوان عدالت اداری مصوب ۹/۳/۱۳۸۵ و تبصره ۵ ماده ۱۰۰ قانون شهرداری اصلاحی سال ۱۳۵۸ و ماده ۴ قانون تنظیم بخشی از مقررات مالی دولت مصوب سال ۱۳۸۰ از آن مرجع ذی صلاح مورد استدعاست.

قابل ذکر است مطابق مفاد ماده (۹۲) قانون تشکیلات و آییندادرسی دیوان عدالت اداری مصوب ۲۵/۳/۱۳۹۲ مجمع تشخیص مصلحت نظام که بیان میدارد «چنانچه مصوبهای در هیأت عمومی ابطال شود، رعایت مفاد رأی هیأت عمومی در مصوبات بعدی، الزامی است. هرگاه مراجع مربوط مصوبه جدیدی مغایر رأی هیأت عمومی تصویب کنند، رئیس دیوان موضوع را خارج از نوبت بدون رعایت مفاد ماده (۸۳) این قانون و فقط با دعوت نماینده مرجع تصویب کننده، در هیأت عمومی مطرح مینماید.» معالاسف اعضای شورای اسلامی شهر مشهد، آراء فوق الاشاره را در تعـرفههای مصوب سـال ۱۳۹۲ رعایت نکرده و مجـدداً بـه تصویب رسانده و در حال حاضر نیز اجرا مینمایند و در واقع از اجرای آرای هیأت عمومی استنکاف ورزیده اند. لذا درخواست رعایت این مهم و اخذ تصمیم مقتضی در این خصوص و ابطال مواد مذکور از مصوبه شورای شهر مشهد از زمان تصویب از آن عالی مقامان مورد استدعاست.»

در پاسخ به شکایت مذکور، نائب رئیس شورای اسلامی شهر مشهد به موجب لایحه شماره ۲۰۹۵۷/۹۵/۴/ش ـ ۲۱/۱۱/۱۳۹۵ اعلام کرده است که:

«هیأت محترم عمومی دیوان عدالت اداری

موضوع: لایحه دفاعیه دادخواست به کلاسه پرونده ۹۵/۲۹۶

سلام علیکم

با احترام، بازگشت به نامه شماره ۹۵/۲۹۶ ـ ۸/۱۰/۱۳۹۵ در خصوص دادخواست آقای سیدسعید آقائی میبدی مبنی بر درخواست ابطال مواد ۱۵، ۲۲ و ۳۱ دفترچه یکپارچهسازی ضوابط محاسبات درآمدی در خصوص وضع عوارض عدم امکان تأمین پارکینگ، لایحه دفاعیه به شرح ذیل تقدیم میگردد. خواهشمند است نسبت به رد شکایت خواهان حکم مقتضی صادر فرمایید.

۱ـ ایراد شکلی: دادخواست شاکی دارای ایراد شکلی میباشد. ایشان درخواست ابطال مواد ۱۵، ۲۲ و ۳۱ دفترچه درآمدی به شماره مصوبه ۱۶۳/۹۲/۳/ش ـ ۱۹/۱/۱۳۹۲ را داشتهاند در صورتی که مواد فوقالاشاره در مصوبه شورای اسلامی شهر مشهد به شماره ۶۱۰۴/۹۱/۳/ش ـ ۲۲/۱۲/۱۳۹۱ (موضوع تبصره ۴۵ مصوبه بودجه سال ۱۳۹۲ شهرداری مشهد درج گردیده است و همان طور که در منضمات دادخواست شاکی پیداست نامه شماره ۱۶۳/۹۲/۳/ش ـ ۱۹/۱/۱۳۹۵ متعلقه به نامه شورای اسلامی شهر مشهد به فرمانداری مشهد میباشد. بنابراین با توجه به اینکه مصوبه معترضعنه موضوعاً وجود خارجی ندارد لذا خواهشمند است نسبت به صدور قرار رد دادخواست اقدام فرمایید.

شاکی در ابتدای دادخواست ابطال مصوبه شورای اسلامی شهر مشهد را به دلیل وجود آرای متعدد آن هیأت در زمینه ابطال مصوبات سایر شهرها در خصوص برقراری عوارض حذف پارکینگ اعلام داشتهاند، با توجه به اینکه به این موضوع در ابتدای صفحه ۳ دادخواست نیز پرداختهاند، بررسی و شفافسازی آرای مورد استناد در آن بخش بیان میشود، در این خصوص دو نکته نهفته است که به شرح زیر به استحضار میرساند:

الف) با توجه به اینکه شوراهای اسلامی شهر به عنوان مجالس قانونگذاری محلی، اقدام به برقراری عوارض متناسب با شرایط محلی مینمایند، با عنایت به ماده ۳۰ آییننامه مالی شهرداریها مصوب هیأت وزیران آمده است: «هر شهرداری دارای تعرفهای خواهد بود که در آن کلیه انواع عوارض و بهاء خدمات و سایر درآمدهایی که به وسیله شهرداری و مؤسسات تابعه و وابسته به آن وصول یا تحصیل میشود درج و هر نوع عوارض یا بهاء خدمات جدیدی که وضع و تصویب میگردد یا هر تغییری که در نوع و میزان نرخ آنها صورت میگیرد در تعرفه مذکور منعکس میشود.» بنابراین ابطال مصوبه شورای اسلامی یک یا چند شهر هیچ گاه قابل تعمیم به مصوبات شورای اسلامی یک شهر دیگر نبوده و نیست.

ب) این نکته در ماده ۹۲ قانون تشکیلات و آییندادرسی دیوان عدالت اداری مصوب ۲۵/۳/۱۳۹۲ مجمع تشخیص مصلحت نظام آشکار است، به همین جهت علیرغم اینکه تبعیت از آرای صادره هیأت عمومی را در مصوبات بعدی مراجع قانونگذاری الزامی میداند، لیکن مصوبات مغایر با آراء را قانونی میداند و تنها گردش کار رسیدگی به این مصوبات را به این صورت که توسط رئیس دیوان و خارج از نوبت و بدون رعایت مفاد ماده ۸۳ در هیأت مطرح شود تعیین مینماید، بنابراین:

اولاً: ابطال یک مصوبه موجب ابطال سایر مصوبات مشابه نمیشود، که اگر این گونه بود قسمت آخر ماده ۹۲ در خصوص تکلیف رئیس دیوان موضوعیت نداشت.

ثانیاً: مطرح نمودن موضوع، الزاماً نمیتواند منجر به ابطال تمامی مصوبات دارای یک موضوع باشد و گرنه دلیلی برای طرح در هیأت نبود.

ثالثاً: تاریخ آرای مورد اشاره مربوط به بعد از مصوبه این شورای اسلامی است بنابراین اعتراض به مصوبه از مصادیق اعمال ماده ۹۲ نمیباشد.

در صفحه دوم دادخواست به موادی از دفترچه ضوابط محاسبات درآمدی اشاره شده است که به موجب تبصره ۴۵ مصوبه شماره ۶۰۱۴/۹۱/۳/ش ـ ۲۲/۱۲/۱۳۹۱ بودجه سال ۱۳۹۲ شهرداری مشهد مصوب شده، که در حقیقت تجمیع تعرفهها و ضوابط و مقررات مصوب مراجع ذیصلاح قانونی بوده را با توضیحاتی ساده بیان نموده است، تا امکان اطلاع کامل شهروندان از چگونگی محاسبه حقوق شهرداری فراهم شود. مصوبه برای طی مراحل قانونی به مراجع ذیربط ارسال میگردد و تنها فرمانداری مشهد طی شماره ۵۰/۷/۳۸۵۳ ـ ۷/۱/۱۳۹۲ با بیان برخی ابهامات به برخی از تباصر از جمله در بند ۱۴ به تبصره ۴۵ اعتراض مینماید، که در پی توضیحات شماره ۱۳۶/۹۲/ش ـ ۱۹/۱/۱۳۹۲ این شورا، مراتب رفع ابهام در خصوص تبصره یاد شده را اعلام مینماید. گرچه تعدادی از مواد دفترچه ضوابط محاسبات درآمدی شهرداری مشهد طی ۴ سال گذشته به موجب مصوبات بعدی این شورا بازنگری و اصلاح شدهاند، لیکن با عنایت به اینکه تاکنون دفترچه توسط هیچ یک از مراجع ذیصلاح ابطال نشده است، لازمالاجرا میباشد. مواد ۱۵، ۲۲ و ۳۱ مورد اعتراض قرار گرفتهاند که توضیحات زیر برای مزید آگاهی به استحضار میرسد:

ماده ۱۵) تعیین عوارض عدم تأمین پارکینگ واحدهای مسکونی در حد مجاز، برای موارد هفتگانهای که امکان تأمین پارکینگ ندارند.

عدم تأمین پارکینگ در دو صورت پیش میآید:

الف) مالک به هر دلیلی مانند کمی مساحت زمین و سطح اشغال مجاز احداث بنا و غالباً سود شخصی از احداث و تأمین پارکینگ اجتناب مینماید که در این صورت وفق تبصره ۵ ماده ۱۰۰ قانون شهرداری (الحاقی ۸/۶/۱۳۵۶ و اصلاحی ۲۷/۶/۱۳۵۸) به عنوان تخلف ساختمانی صرفاً در کمیسیونهای ماده صد قانون شهرداری قابل بررسی و تصمیم گیری مبنی بر تأمین پارکینگ، تغییر ساختمان برابر ضوابط و یا جریمهای معادل حداقل یک برابر و حداکثر دو برابر ارزش معاملاتی ساختمان برای هر مترمربع فضای از بین رفته پارکینگ میباشد و در شهرداری مشهد نیز به همین روال اقدام میشود.

ب) به دلایلی امکان احداث و یا بهرهبرداری از پارکینگ توسط مالک نیست، که دراین صورت بخشی از نیاز ساختمان و شهر تأمین نمیشود و عوارض خود را برای شهروندان و شهر به دنبال دارد، لیکن ماهیت آن متفاوت بوده و تخلف عمدی مالک تلقی نمیشود، لذا به جهت همین تمایز عدم تأمین پارکینگ مشمول پرداخت عوارض برای احداث و جبران کسری پارکینگ در شهر میشود.

اولین بار در سال ۱۳۷۱ تمایز این دو موضوع با تصویب عوارض عدم امکان تأمین پارکینگ (به جای اعمال جرایم کمیسیون ماده صد) مشخص میشود و تعرفه عوارض این موارد در اجرای بند الف ماده ۴۳ قانون وصول برخی از درآمدهای دولت و مصرف آن در موارد معین، توسط شخص وزیر کشور به عنوان قائم مقام وجانشین انجمن (شورای اسلامی) شهرهای کشور طی نامه شماره ۳۴/۳/۱/۲۳۳۱ـ ۱۷/۲/۱۳۷۱ به ریاست جمهوری وقت پیشنهاد میگردد و بر مبنای سه برابر ارزش روز ساختمان برای هر مترمربع مورد تصویب معظم له قرار میگیرد. لیکن بخشنامه شماره ۳۴/۳/۱/۷۴۰۱ـ ۶/۴/۱۳۷۱ وزارت کشور مبنای محاسبه را از ارزش روز ساختمان ( K ) به ارزش معاملاتی زمین ( p قیمت منطقهای زمین) اعلام میشود.

با عنایت به مراتب فوق نگرش قانونگذار به گروه دوم، نگرش ارتکاب به تخلف ساختمانی نیست، لیکن تأمین پارکینگ با روشهای دیگر تأمین هزینه احداث پارکینگ عمومی و محلی توسط شهرداری الزام است، به همین جهت برای پاسخ گویی به این گونه ساختمانها، نیازی به ارجاع پرونده به کمیسیون ماده صد و تعیین جریمه تخلف به دلیل عدم تأمین پارکینگ نیست و مشمول پرداخت عوارض جهت تأمین پارکینگ با روشهای دیگر میشوند. بنابراین شورای اسلامی شهر مشهد با اختیارات حاصل از بند ۱۶ ماده ۷۱ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور و انتخاب شهرداران اقدام به بازنگری و تعیین عوارض برای این موضوع نموده است.

نکته مهم اینکه شورای اسلامی شهرمشهد علیرغم بازنگری تعرفهها پس از بیست سال، شرط بیان شده در مصوبه ریاست جمهور مبنی بر اینکه «از یک سوم ارزش روز ساختمان بیشتر نشود» را رعایت نموده است و با توجه به اینکه قیمت منطقهای موضوع ماده ۶۴ قانون مالیاتهای مستقیم در معابر سطح شهر مشهد تا یک سه هزارم قیمت روز بوده، لذا تعرفههای تعیین شده چند برابر کمتر از مصوبه ریاست جمهور است. موارد (ششگانه) عدم امکان تأمین پارکینگ در تصویب نامه ریاست جمهوری برای شهرهایی است که فاقد طرح مصوب هستند و در طرح جامع شهر مشهد موارد هفتگانه برای عدم تأمین پارکینگ بیان شده است.

ماده ۲۲) تعیین عوارض عدم تأمین پارکینگ کاربری تجاری و سایر کاربریها (به جز مسکونی) که به علت ضوابط شهرسازی امکان تأمین پارکینگ ندارند.

ماده ۲۲ نیز با توجه به اینکه برای مواردی است که به دلیل ضوابط شهرسازی امکان تأمین پارکینگ ندارند نیز مشمول تصویب نامه فوق و متعاقباً اصلاحیههای انجام شده و مصوبات این شورا میشود، مزید استحضار اینکه در تصویب نامه ریاست جمهور، عوارض تعیین شده برای مقادیر پارکینگی که امکان تأمین ندارند، در تمامی کاربریها یکسان است ولی علیرغم اینکه تأمین زمین در محدودههای تجاری به مراتب (تا چندین برابر) گرانتر است، عوارض تعیین شده توسط این شورا تنها ۲۵% بیشتر از سایر کاربریها است. باید توجه داشت تبصره ۱۱ ماده ۱۰۰ تنها در بیان تعیین k بوده و محدودیتی برای تعیین k در کاربریهای متفاوت به صورت یکسان نمیباشد. لازم به ذکر است طی مصوبه شماره ۲۰۳۸۰/۹۵/۴/ش ـ ۱۴/۱۱/۱۳۹۵ با موضوع «بازنگری در ضوابط عوارض بر عدم احداث پارکینگ» روش محاسبه برای تعیین عوارض مذکور تغییر یافته است و جایگزین مواد ۱۵ و ۲۲ دفترچه ضوابط محاسبات درآمدی خواهد شد.

ماده ۳۱) تعیین جریمه عدم تأمین پارکینگ مورد نیاز در هر کاربری با عنایت به تبصره ۱۱ماده ۱۰۰ قانون شهرداریها: «آییننامه ارزش معاملاتی ساختمان پس از تهیه توسط شهرداری و تصویب انجمن شهر در مورد اخذ جرایم قابل اجرا است و این ارزش معاملاتی سالی یک بار قابل تجدیدنظرخواهد بود.» این ماده در حقیقت اجرای تبصره ۱۱ ماده صد قانون شهرداریها بوده و شامل نکات زیر است:

تاکید بر اتخاذ تصمیم و تعیین جریمه توسط کمیسیون ماده صد

عیناً ضرایب مقرر در تباصر ماده صد ( k ۱و k ۲) را برای تعیین جریمه عدم تأمین پارکینگ بیان میکند.

اجرای مرقومه مقام معظم رهبری در خصوص تعیین میزان جریمه به نرخ زمان وقوع تخلف

بیشترین تعرفه را برای کاربریهای تجاری (به دلیل هزینههای بالای تأمین زمین و احداث پارکینگ جایگزین در محدودههای تجاری) تعیین مینماید و هم زمان با مصوباتی مانند ۱۱۷۶۲/۹۴/۴/ش ـ ۲۷/۸/۱۳۹۴ و ۱۲۲۱۰/۹۵/۴/ش ـ ۷//۱۳۹۵ و کاهش هزینهها برای واحدهایی که پارکینگ احداث کنند سعی مینماید ایجاد انگیزه برای حفظ فضای پارکینگ و تأمین آن را افزایش دهد.

صرف نظر از این که کمترین تعرفه را برای واحدهای مسکونی در نظر میگیرد، در عین حال برای رعایت حال اقشار مناطق کم برخوردار، تعرفه جریمه کاربری مسکونی را به صورت پلکانی تعیین مینماید. (در مناطق کم برخوردار معمولاً مساحت زمینها کم است و خانوادهها پرجمعیت، تأمین مسکن فرزندان در طبقات فوقانی ساختمان محقر محل سکونت با والدین است، لذا عدم تأمین پارکینگ نه برای سودجویی، بلکه برای رفع نیاز اجتناب ناپذیر است، لذا با توجه به اینکه ضریب برخورداری از خودرو در این محدودهها نیز کمتر است، میشود با این اقشار مساعدت نمود) و در نهایت اقدام به تعیین k با اختیارات حاصل از تبصره ۱۱ ماده صد قانون شهرداریها مینماید.

شورای اسلامی شهر مشهد روش محاسبه k برای تعیین جرایم تخلفات ساختمانی توسط کمیسیونهای ماده صد قانون شهرداری را به موجب مصوبه شماره ۱۲۳۴۶/۹۳/۴/ش ـ ۳۰/۱۰/۱۳۹۳ بازنگری نموده و در تبصره ۵ این مصوبه ماده ۳۱ مذکور را ملغی مینماید. شاکی در قسمت انتهای صفحه دوم متن دادخواست، اشاره به یک نمونه پرونده موردی کرده است که هیچ گونه مستندی برای آن ارائه نکردهاند و این خلاف اصول حقوقی برای قضاوت منصفانه میباشد، ضمن اینکه در اظهارات خود بیان کردهاند که نحوه محاسبات پرونده توسط کمیسیون بدوی و تجدیدنظر ماده صد مورد تأیید قرار گرفته است، بنابراین نمیتوانند مبنای اظهار ایرادات خود را براساس محاسبات چنین پرونده تأیید شدهای استوار نمایند. در عین حال مطالب بیان شده بیانگر رسیدگی به تخلف کسر پارکینگ در کمیسیون ماده صد و همچنین محاسبه هر یک از تخلفات گذشته با نرخ زمان وقوع تخلف در همان سال و مبین این است که:

۱ـ وفق قوانین و آرای هیأت عمومی، تخلفات حذف پارکینگ به کمیسیون ماده صد برای تصمیم گیری و جریمه ارسال میشود.

۲ـ صلاحیت شوراهای اسلامی شهر برای تعیین عوارض عدم امکان تأمین پارکینگ، همچنین تصویب آییننامه نحوه ارزش معاملاتی ساختمان ( k ) است.

۳ـ مواد مورد اعتراض بازنگری و اصلاح شدهاند و دیگر ملاک عمل نخواهند بود.

در پاسخ به ادعای شاکی در پاراگراف اول صفحه سوم دادخواست معروض میدارد:

اولاً: این پاراگراف عیناً برگرفته از متن شکایت آقای یدالله خان دل مربوط به مصوبه شورای اسلامی شهر یزد میباشد. ثانیاً: ایشان هیچ مستندی در خصوص آرای مذکور و مفاد آن ارائه ننمودهاند که این امر برخلاف اصول حقوقی جهت فراهم نمودن امکان دفاع برای طرف شکایت میباشد.

شاکی اشاره به مفاد ماده ۹۲ قانون تشکیلات و آییندادرسی دیوان عدالت اداری مصوب ۲۵/۳/۱۳۹۲ مجمع تشخیص مصلحت نظام و رسیدگی به دادخواست ایشان خارج از نوبت و بدون رعایت مفاد ماده ۸۳ قانون مزبور را داشته اند. همان طور که بیان شده مصوبه شورای اسلامی شهر مشهد مربوط به تاریخ ۲۲/۱۲/۱۳۹۱ میباشد و قبل از تاریخ تصویب قانون مزبور میباشد. فی الجمله با عنایت به دفاعیات انجام شده، به نظر میرسد رسیدگی به دادخواست، موضوعیت نداشته لیکن در صورت تأکید آن هیأت بر رسیدگی موضوع، پیشنهاد میشود جهت صدور حکم نهایی از نمایندگان شورای اسلامی شهر و شهرداری مشهد مقدس برای توضیحات تخصصی بیشتر دعوت به عمل آید.»

ج) آقایان حمزه شکریان زینی و محمد براتی به وکالت از آقای ناصر همتی اسمعیلی به موجب دادخواستی ابطال تبصره ۴ ماده ۱۴ و ماده ۳۱ و تبصره ۱ ماده ۳۵ دفترچه یکپارچهسازی ضوابط محاسبات درآمدی مصوبه سال ۱۳۹۲ شورای اسلامی شهر مشهد در خصوص وضع عوارض حذف و یا کسری پارکینگ و تبصره ۱ ماده ۳۵ دفترچه مذکور شورای اسلامی شهر مشهد را خواستار و در جهت تبیین خواسته اعلام کرده است که:

«احتراماً به وکالت از آقای ناصر همتی اسمعیلی باستحضار میرسانیم: موکل مطابق سند رسمی به شماره پلاک ۵۸۸۳۵/ ۱۵۵۶۹ فرعی از ۴ اصلی بخش ۹ مشهد مالک ششدانگ ملک واقع در مشهد، بلوار سیدرضی، نبش سید رضی ۱۲، پ ۲۲۳ ، واحد ۳ میباشد. نامبرده با اخذ پروانه از شهرداری مشهد، اقدام به احداث مغازه تجاری در طبقات همکف و زیر زمین این ملک میباشد.

موضوع تخلفات این ملک، به کمیسیون ماده ۱۰۰ ارجاع شده و این کمیسیون رای به پرداخت جریمه بـه مبلغ ۹۹۱/۰۹۲/۸۰ ریال صادر مینماید. این مبلغ توسط موکل پرداخت میگردد. متعاقباً موکل به جهت پرداخت عوارض و بهای خدمات صدور پروانه تجاری به شهرداری مراجعه و مامورین شهرداری در تاریخ ۲۶/۱/۱۳۹۲ طی صدور فاکتور محاسبات درآمد و شهرسازی، میزان بهای خدمات و عوارضات متعلق به صدور پروانه تجاری را بابت بهای خدمات تغییر کاربری، بهای خدمات تخلفات ساختمانی (پیشروی طولی) و عوارض کسری پارکینگ، جمعاً مبلغ ۷۰۰/۶۳۶/۳۶۸/۳ ریال اعلام مینمایند. پس از محاسبه مبلغ قابل پرداخت جهت صدور پروانه، ترتیب پرداخت آن نیز مشخص و تقسیط میگردد. از این اقساط ، ۵ قسط دیگر به مبلغ ۷۰۰/۲۸۶/۳۰۰/۱ ریال باقی مانده که میباید به شهرداری پرداخت گردد.

مامورین شهرداری، علت مطالبه این وجه را مصوبات معترضعنه ذکر مینمایند. در حالی که تمامی این عناوین (تغییر کاربری، پیشروی طولی و کسری پارکینگ)، در دستورالعمل ۲۵ مادهای شهردار مشهد وجود داشته و این دستورالعمل، طی رای شماره ۳۳۸ ، ۳۳۹ و ۳۴۰ مورخ ۲۹/۵/۱۳۸۵ صادره از هیئت محترم دیوان عدالت اداری باطل و غیرقانونی اعلام گردیده بود و شهرداری و شورای شهر مشهد، علیرغم ماده ۵۳ قانون آییندادرسی دیوان عدالت اداری و ماده ۹۲ قانون تشکیلات و آییندادرسی دیوان عدالت اداری، کماکان این وجوه را از شهروندان مطالبه مینمایند.

حالیه، از آنجایی که فاکتور مذکور براساس مصوبه معترضعنه تنظیم گردیده و این مصوبات بر خلاف قوانین موضوعه و آراء وحدت رویه صادره از هیئت عمومی دیوان عدالت اداری است، فلذا بر مبنای دلایل ذیل و براساس بند۱ ماده۱۲ و ماده۱۳ قانون تشکیلات و آییندادرسی دیوان عدالت اداری، تقاضای ابطال مصوبات معترضعنه را از تاریخ تصویب آن دارم.

ضمنا به جهت اینکه بر مبنای مصوبه معترضعنه، وجوه هنگفتی من غیرحق از ید موکل خارج و مقداری نیز کماکان در ردیف پرداخت است، فلذا بر مبنای ماده ۳۶ قانون پیش گفته، تقاضای صدور دستور موقت مبنی بر توقف اجرای مصوبات معترضعنه را نیز تا زمان تعیین تکلیف این پرونده دارم. متذکر میگردد که مصوبه شماره ۶۰۱۴/۹۱/۳/ش، مربوط به بودجه سال ۹۲ شهرداری مشهد بوده که دفترچه یکپارچهسازی ضوابط محاسبات درآمدی (حاوی ۵۰ ماده)، در ذیل تبصره ۳۵ این مصوبه به تصویب رسیده است. موادی که در این دادخواست مورد اعتراض واقع گردیده، مواد مندرج در دفترچه یکپارچهسازی است.

دلایل غیرقانونی بودن مواد معترضعنه در مصوبه شماره۶۰۱۴/۹۱/۳/ش ـ۲۳/۱۲/۱۳۹۱:

۱ـ تبصره ۴ ماده ۱۴ و تبصره ۱ ماده ۳۵ : مطابق این تبصره ها، شهرداری مشهد حق خواهد داشت جهت تغییر کاربری به تجاری و هم چنین ایجاد طبقه اضافی و پیشروی طولی، بهای خدمات تخلفات ساختمانی از شهروندان اخذ نماید. شهرداری از موکل بنده نیز بر مبنای همین ماده، بهای خدمات تغییر کاربری و پیشروی طولی مطالبه نموده است. این در حالی است که:

الف: تصویب چنین بندهایی، خارج از اختیارات قانونی شورای شهر میباشد، زیرا اجازه تغییر کاربری، ایجاد طبقه اضافی و پیشروی طولی، به نوعی تغییر طرح تفصیلی محسوب میگردد و مطابق ماده ۵ قانون تأسیس شورای عالی شهرسازی و معماری ایران، این امر در صلاحیت کمیسیون مقرر در همان ماده است. بنابراین با توجه به اینکه شورای شهر، حقی در تغییر طرح تفصیلی ندارد، علی القاعده نسبت به آن نیز نمیتواند وضع قاعده نماید و تبصره معترضعنه، برخلاف مواد ۵ و ۷ قانون تأسیس شورای عالی شهرسازی و معماری ایران است.

ب: شهرداریها براساس بند ۳ ماده ۲۹ آییننامه مالی شهرداریها، میتوانند متناسب با خدمتی که ارائه میدهند، از شهروندان بهای خدمات دریافت دارند. در صورتی که اساساً شهرداری بابت پیشروی طولی و تغییر کاربری در املاک، خدمتی به شهروندان ارائه نمیدهد که بر مبنای آن بهای خدمات پیشروی طولی اخذ نماید. از این نظر نیز این تبصره قابل نقض به نظر میرسد.

ج: بهای خدمات پیشروی طولی و طبقه اضافی (موضوع تبصره ۴ ماده ۱۴) براساس ضرایب َ p (قیمت روز املاک) محاسبه و دریافت میگردد. به فرض محال که شهرداری در این گونه موارد به شهروندان خدمتی ارائه دهد، مستفاد از بند ش ماده ۱۴ و تبصره ذیل ماده ۱۵ آییننامه اجرایی نحوه وضع و وصول عوارض توسط شورای شهر و روستا و همچنین بند ۳ ماده ۲۹ آییننامه مالی شهرداریها، مبنای تعیین بهای خدمات، خدمتی است که شهرداری به شهروندان ارائه میدهد و وصول مبلغ مازاد بر خدمت ارائه شده، بر خلاف مواد فوقالذکر است.

حال آن که در تبصره معترضعنه و بدون در نظر گرفتن میزان خدمتِ (فرضی) ارائه شده به شهروندان و ارزش واقعی آن، مبنای اخذ بهای خدمات طبقه اضافی و پیشروی طولی، به صورت ثابت و غیرکارشناسی ، َ p یعنی قیمت روز املاک قرار گرفته که هم اکنون میزان َ p (در ملک موکل)، به ازای هر مترمربع ۰۰۰/۵۰۰/۲۰ ریال میباشد! فلذا به جهت در نظر نگرفتن ارزش واقعی بهای خدمت ارائه شده به شهروندان و تعیین معیار ثابت و غیرواقعی برای آن نیز این مصوبه مخدوش میباشد.

۲ـ ماده ۳۱: در این ماده مالکین موظف به پرداخت عوارض پارکینگ به شهرداری شدهاند و شهرداری از موکل بنده نیز بر مبنای همین ماده ( p ۱۰۰)، عوارض کسری پارکینگ مطالبه نموده است. این در حالی است که:

الف: میزان پارکینگ مورد نیاز هر واحد را میتوان در ضوابط طرح تفصیلی مشاهده نمود و هر گونه تغییر در این ضوابط، به نوعی تغییر در طرح تفصیلی محسوب گردیده که این امر، در حیطه اختیارات کمیسیون ماده ۵ قانون تأسیس شورای عالی شهرسازی است. مسلماً تصویب این ماده توسط شورای شهر، دخالت در وظایف کمیسیون ماده ۵ محسوب میگردد. بنابراین با توجه به اینکه شورای شهر حقی در تغییر طرح تفصیلی ندارد، علیالقاعده نسبت به آن نیز نمیتواند وضع قاعده نماید و ماده معترضعنه بر خلاف مفاد مواد ۵ و ۷ قانون تأسیس شورای عالی شهرسازی و معماری ایران است.

ب: براساس تبصره ۵ ماده ۱۰۰ قانون شهرداریها و در صورت عدم احداث پارکینگ و یا کسری آن، کمیسیون ماده ۱۰۰ میتواند رأی به اخذ جریمه صادر نماید. ملاحظه میگردد که برابر تبصره مذکور، تعیین جریمه تخلفات مربوط به کسری پارکینگ، در حیطه اختیارات کمیسیون ماده ۱۰۰ است و اخذ جریمه مجدد (مازاد بر جریمه مندرج در رأی کمیسیون ماده ۱۰۰ توسط شهرداریها)، فاقد نص قانونی است. بنابراین مستندا به ماده ۴ قانون تنظیم بخشی از مقررات مالی دولت و تبصره ۳ ماده ۶۲ قانون برنامه پنجساله پنجم توسعه و به علت نبود نص قانونی در این گونه موارد، اخذ جریمه مضاعف جهت کسری پارکینگ غیرقانونی است. موضوعی که در استدلال مندرج در رای شماره ۱۱۶ ـ ۲۳/۲/۱۳۹۲ صادره از هیأت عمومی دیوان عدالت اداری، در ابطال مصوبه شورای شهر شیروان در خصوص عوارض کسری پارکینگ مورد نظر قضات محترم دیوان عدالت اداری بوده است.

دلایل غیرشرعی و غیرقانونی بودن مصوبه شماره ۵۰۲۱/۹۳/۴/ش ـ ۲۳/۵/۱۳۹۳:

این مصوبه در خصوص اصلاح تبصره ۱ ماده ۳۵ دفترچه یکپارچهسازی است و شورای شهر مشهد، مجدداً در مورد تغییر کاربری املاک تجاری وضع قاعده نموده است. این مصوبه به دلایل ذیل غیرشرعی و غیرقانونی است:

الف: با عنایت به احکام بیع در قانون مدنی و رساله امام خمینی (ره)، خرید و فروش املاک و خروج اموال از ید هر شخص، میباید اختیاری و در کمال آزادی و رغبت انجام پذیرد و در غیراین صورت از موارد غصب به حساب خواهد آمد. این مفهوم بر مبنای قواعد فقهی از جمله «الناس مسلطون علی اموالهم»، «من اتلف مال الغیر، فهو له ضامن»، «من طلب الخراج بغیراماره اخرب البلاد و اهلک العباد»، «حرمه مال المومن کحرمه دمه»، «لاضرر و لاضرار فی الاسلام» و … میباشد. به عبارتی دیگر، در موازین اسلام و قوانین جاری، اخذ مجانی نداریم و هر گونه خروج مال از دارایی اشخاص، میباید با دلیل شرعی صورت پذیرد. مصوبه معترضعنه نیز بدون تجویز قانونی و برخلاف شرع مقدس، عملا شهروندان را مجبور به پرداخت رایگان بهای ۵۰ درصد قیمت ملک برای تغییر کاربری املاک مینماید که این موضوع مسلما بر خلاف اصل تسلیط و حرمت اموال اشخاص است.

ب: دلایل غیرقانونی بودن این مصوبه، دقیقاً همان دلایل مذکور در مصوبه ۶۰۱۴ میباشد. یعنی دخالت شورای شهر در وظایف کمیسیون ماده ۵ شورای عالی شهرسازی، عدم ارائه خدمت بابت تغییر کاربری و (به فرض محال، در صورت ارائه خدمت) ارائه نرخ ثابت ۵۰ درصد قیمت روز ملک به عنوان ارزش خدمت و عدم مطابقت این نرخ با واقع، بنابراین این مصوبه از منظر قانون نیز خارج از حدود اختیارات شورای شهر مشهد بوده و از شمول بند ۱۶ ماده ۷۱ قانون تشکیلات، وظایف و انتخابات شورای اسلامی کشور خارج میباشد. نظر به مراتب یاد شده، از آنجا که مصوبات معترضعنه، مغایرت آشکار با قوانین موضوعه از جمله ماده ۴ قانون تنظیم بخشی از مقررات مالی دولت و تبصره ۳ ماده ۶۲ قانون برنامه پنجساله پنجم توسعه، ماده ۵ و ۷ قانون تأسیس شورای عالی شهرسازی و معماری ایران، ماده ۱۰۰ قانون شهرداریها، آییننامه مالی شهرداریها و … دارد، تقاضای ابطال آن را از تاریخ تصویب دارم.

در پاسخ به شکایت مذکور، رئیس شورای اسلامی شهر مشهد به موجب لایحه شماره ۳۲۰۴/۹۴/۴/ش ـ۱۰/۳/۱۳۹۴ توضیح داده است که:

«هیأت عمومی دیوان عدالت اداری

موضوع: لایحه دفاعیه دادخواست آقای ناصر همتی اسمعیلی به کلاسه ۹۳/۱۰۵۶

سلام علیکم

با احترام بازگشت به نسخه دوم دادخواست آقای ناصر همتی اسمعیلی موضوع پرونده شماره ۹۳۰۹۹۸۰۹۵۸۰۲۹۵۶۵ مبنی بر درخواست ابطال تبصره ۴ ماده ۱۴، ماده ۳۱ و تبصره ۱ ماده ۳۵ دفترچه یکپارچهسازی محاسبات درآمدی موضوع پیوست تبصره ۴۵ مصوبه شماره ۶۰۱۴/۹۱/۳/ش ـ۲۲/۱۲/۱۳۹۱ و همچنین ابطال مصوبه شماره ۵۰۲۱/۹۳/۴/ش ـ۲۳/۵/۱۳۹۳ شورای اسلامی شهر مشهد مقدس به استحضار میرساند:

آقای حمزه شکریان زینی که در این پرونده وکالت شاکی را به عهده دارد سابقاً از کارشناسان و مشاوران حقوقی شهرداری بوده و از ابتدای سال ۱۳۹۳ برای یازدهمین بار است که به صورت هدفمند ابطال یکی از مصوبات شورای اسلامی شهر مشهد مقدس را خواستار شده و در اغلب دادخواستها مسایل خلاف واقع مطرح نموده است.

در خصوص شکایت مطروحه، پیشتر دادخواستی به کلاسه ۹۳/۱۷۰ـ ۵/۳/۱۳۹۳ در دفتر هیأت عمومی دیوان عدالت اداری به ثبت رسیده است که از سوی شخص آقای حمزه شکریان زینی ارائه شده و دقیقاً ابطال تباصر و مواد موضوع شکایت مطروحه جدید ( شکایت آقای ناصر همتی اسمعیلی) به انضمام دیگر مواد دفترچه ضوابط محاسبات درآمدی (موضوع پیوست تبصره ۴۵ مصوبه شماره ۶۰۱۴/۹۱/۳/ش ـ ۲۲/۱۲/۱۳۹۱ را خواستار شده است که لایحه دفاعیه شورای اسلامی شهر مشهد مقدس به شماره ۴۹۲۰/۹۳/۴/ش ـ ۲۱/۵/۱۳۹۳ برای هیأت عمومی دیوان عدالت اداری ارسال شده و طی آن، ماده ۱۴، ماده۳۱ و ماده۳۵ به همراه تباصر و دیگر مواد دفترچه مورد بررسی و دفاع قرار گرفته است که البته لازم به ذکر میباشد شاکی ابطال تمام مواد دفترچه را خواستار شدهاند.

درخصوص درخواست ابطال مصوبه شماره ۵۰۲۱/۹۳/۴/ش ـ۲۳/۵/۱۳۹۳ به استحضار میرساند که این مصوبه نیز قبلاً طی دادخواست کلاسه ۹۳/۹۴۰ـ۱/۱۱/۱۳۹۳ توسط آقای حمزه شکریان زینی مورد اعتراض قرار گرفته و در دفتر هیأت عمومی دیوان عدالت اداری به ثبت رسیده است که شورای اسلامی شهر مشهد مقدس طی لایحه شماره ۱۵۱۰۹/۹۳/۴/ش ـ ۲۳/۱۲/۱۳۹۳ به دفاع از ادعای شاکی پرداخته و پاسخ مقتضی را ارسال نموده است. قضات ملاحظه میفرمایند که آقای حمزه شکریان زینی با ارائه دادخواستهای متعدد در موضوعات مختلف که فاقد اساس و منطق حقوقی هستند سعی در مخدوش نمودن سابقه مصوبات شورای اسلامی شهر مشهد مقدس در هیأت عمومی دیوان عدالت اداری دارد.

در پایان ضمن ارائه لایحه دفاعیه فوق و با عنایت به لوایح دفاعیه شمارگان ۴۹۲۰/۹۳/۴/ش ـ ۲۱/۵/۱۳۹۳ و ۱۵۱۰۹/۹۳/۴/ش ـ ۲۳/۱۲/۱۳۹۳ که پیشتر به حضور قضات ارائه شده است، مستدعیست نسبت به صدور حکم به رد دادخواست ایشان عنایت نموده و شورای اسلامی شهرمشهد مقدس را در پیشبرد اهداف والای مدیریت شهری پایتخت معنوی ایران یاری فرمایند.»

درخصوص ادعای مغایرت تبصره ۴ ماده ۱۴ و ماده ۳۱ و تبصره ۱ ماده ۳۵ دفترچه یکپارچهسازی ضوابط محاسبات درآمدی مصوب ۲۳/۱۲/۱۳۹۱ شورای اسلامی شهر مشهد و مصوبه شماره ۵۰۲۱/۹۳/۴/ش ـ ۲۳/۵/۱۳۹۳ شورای اسلامی شهر مشهد، با شرع مقدس اسلام، قائم مقام دبیر شورای نگهبان به موجب لایحه شماره ۳۴۹/۱۰۲/۹۵ ـ ۶/۲/۱۳۹۵ اعلام کرده است که:

«مصوبه مذکور در مواردی که از آن شکایت شده از قبیل جعل عوارض از ناحیه شورای اسلامی شهر مشهد، خلاف موازین شرع تشخیص داده نشد.»

هـ) آقای حمزه شکریان زینی به موجب دادخواستی ابطال تبصره ۱ اصلاحی ماده۳۵ دفترچه یکپارچهسازی ضوابط محاسبات درآمدی مصوب ۲۳/۱۲/۱۳۹۱ شورای اسلامی شهر مشهد موضوع مصوبه شماره ۵۰۲۱/۹۳/۴/ش ـ۲۳/۵/۱۳۹۳ را خواستار شده و در جهت تبیین خواسته اعلام کرده است که:

«احتراما به استحضار میرساند، شورای شهر مشهد در تاریخ ۲۳/۵/۱۳۹۳ اقدام به تصویب مصوبهای به شماره ۵۰۲۱/۹۳/۴/ش در خصوص اصلاح تبصره ۱ ماده ۳۵ دفترچه یکپارچهسازی ضوابط محاسبات درآمدی مینماید. در این تبصره، در مورد تغییر کاربری املاک به تجاری، وضع قاعده شده بود که این مصوبه، قاعده مذکور را اصلاح نموده و براساس آن در هنگام تغییر کاربری املاک به تجاری، به شهرداری مشهد اجازه اخذ ۵۰ درصد قیمت روز املاک را از شهروندان به عنوان بهای خدمات تغییر کاربری داده میشود. شهرداری نیز به استناد این مصوبه، مبالغ هنگفتی را از شهروندان اخذ مینماید.

البته موضوع تغییر کاربری املاک سطح شهر مشهد و نحوه محاسبه عوارض آن، قبلا طی دستورالعملهای شماره ۲۷۹۲۹/۲۱ ـ۲/۱۲/۱۳۸۲، ۲۰۳۹۸/۲۱ـ ۱۲/۶/۱۳۸۳ و ۳۳۱۱۳/۲۱ـ ۸/۹/۱۳۸۳ شهردار مشهد نیز تکرار گردیده بود که هیأت عمومی دیوان عدالت اداری به دلایلی که در آتی ذکر میگردد، مصوبه مذکور را طی آراء شماره ۳۴۰، ۳۳۹، ۳۳۸ـ ۲۹/۵/۱۳۸۵ ابطال نمود.

به عبارتی دیگر علیرغم اینکه مطابق ماده ۵۳ قانون آییندادرسی دیوان عدالت اداری مصوب ۱۸/۱۲/۱۳۷۸ و ماده ۹۲ قانون تشکیلات و آییندادرسی دیوان عدالت اداری مصوب ۱۳۹۲، شهرداری و شورای شهر مشهد ملزم به رعایت مفاد رأی صادره از هیأت عمومی دیوان عدالت اداری بودهاند، لیکن بدون توجه به مفاد این آراء، اقدام به تصویب مصوبهای مشابه نموده و از این باب حقوق شهروندان را تضییع مینمایند. با توجه به اینکه به استناد این مصوبه، شهرداری به صورت غیرقانونی و من غیرحق، مبالغ هنگفتی را از شهروندان اخذ مینماید، به استناد دلایل ذیل، ابطال این مصوبه را از تاریخ تصویب آن خواستارم.

دلایل غیرشرعی بودن مصوبه معترضعنه

با عنایت به احکام بیع در قانون مدنی و رساله امام خمینی (ره)، خرید و فروش املاک و خروج اموال از ید هر شخص، میباید اختیاری و در کمال آزادی و رغبت انجام پذیرد و در غیراین صورت از موارد غصب به حساب خواهد آمد. این مفهوم بر مبنای قواعد فقهی از جمله «الناس مسلطون علی اموالهم»، «من اتلف مال الغیر، فهو له ضامن»، «من طلب الخراج بغیراماره اخرب البلاد و اهلک العباد»، «حرمه مال المومن کحرمه دمه»، «لاضرر و لاضرار فی الاسلام» و … میباشد. به عبارتی دیگر؛ در موازین اسلام و قوانین جاری اخذ مجانی نداریم و هر گونه خروج مال از دارایـی اشخاص، میبـاید با دلیل شرعی صورت پذیرد. مصوبه معترضعنه نیز بدون تجویز قانونی و بر خلاف شرع مقدس است. زیرا شورای شهر مشهد بدون آنکه اختیار قانونی داشته باشد، عملا شهروندان را بالاجبار، ملزم به پرداخت رایگان بهای ۵۰ درصد قیمت ملک خود برای تغییر کاربری مینماید که این موضوع مسلما بر خلاف اصل تسلیط و حرمت اموال اشخاص است.

دلایل غیرقانونی بودن مصوبه معترضعنه

الف: تصویب چنین بندهایی، خارج از اختیارات قانونی شورای شهر میباشد، زیرا اجازه تغییرکاربری املاک، به نوعی تغییر طرح تفصیلی محسوب میگردد و مطابق ماده۵ قانون تأسیس شورای عالی شهرسازی و معماری ایران، این امر (تغییر طرح تفصیلی) صرفاً در صلاحیت کمیسیون مقرر در همان ماده است. شهرداری و شورای شهر نیز بر مبنای ماده ۷ همان قانون، موظف به رعایت و اجرای دقیق طرح تفصیلی بوده و حق تغییر خودسرانه کاربری املاک را ندارند. بنابراین با توجه به اینکه شورای شهر، حقی در تغییر طرح تفصیلی از جمله تغییر کاربری املاک ندارد، علیالقاعده نسبت به آن نیز نمیتواند وضع قاعده نماید و مصوبه معترضعنه، بر خلاف مفاد مواد ۵ و ۷ قانون تأسیس شورای عالی شهرسازی و معماری ایران و خارج از شمول بند۱۶ ماده۷۱ قانون تشکیلات، وظایف و انتخابات شورای اسلامی کشور است.

ب: شهرداریها براساس بند ۳ ماده ۲۹ آییننامه مالی شهرداریها، میتوانند متناسب با خدمتی که ارائه میدهند، از شهروندان بهای خدمات دریافت دارند. در مصوبه معترضعنه نیز، عنوان وجوه اخذ شده از شهروندان، «بهای خدمات تغییر کاربری» ذکر گردیده است. به عبارتی دیگر؛ شورای شهر مدعی گردیده است که شهرداری بابت تغییر کاربری املاک، خدمتی به شهروندان ارائه میدهد. در صورتی که اساساً شهرداری بابت تغییر کاربری املاک، خدمتی به شهروندان ارائه نمیدهد که بر مبنای آن بهای خدمات تغییر کاربری اخذ نماید. بنابراین از این نظر نیز این مصوبه قابل نقض به نظر میرسد.

ج: بهای خدمات تغییر کاربری، براساس ۵۰ درصد قیمت روز املاک محاسبه و دریافت میگردد. به فرض محال که شهرداری در این گونه موارد به شهروندان خدمتی ارائه دهد، مستفاد از بند ش ماده ۱۴ و تبصره ذیل ماده ۱۵ آییننامه اجرایی نحوه وضع و وصول عوارض توسط شورای شهر و روستا و همچنین بند ۳ ماده ۲۹ آییننامه مالی شهرداریها، مبنای تعیین بهای خدمات، ارزش واقعی خدمتی است که شهرداری به شهروندان ارائه میدهد و وصول مبلغ مازاد بر خدمت ارائه شده، بر خلاف مواد فوقالذکر است.

حال آن که در مصوبه معترضعنه و بدون در نظر گرفتن میزان خدمتِ (فرضی) ارائه شده به شهروندان و ارزش واقعی آن، مبنای اخذ بهای خدمات تغییر کاربری، به صورت ثابت و غیرکارشناسی، ۵۰ درصد قیمت روز املاک قرار گرفته است. فلذا به فرض ( محال) ارائه خدمات در قبال تغییر کاربری، به جهت در نظر نگرفتن ارزش واقعی بهای خدمات و تعیین معیار ثابت و غیرواقعی برای آن نیز این مصوبه مخدوش میباشد. نظر به مراتب یاد شده، با توجه به مغایرت آشکار مصوبه معترضعنه با قواعد شرعی مذکور و همچنین ماده ۴ قانون تنظیم بخشی از مقررات مالی دولت و تبصره ۳ ماده ۶۲ قانون برنامه پنجساله پنجم توسعه، ماده ۱ و ۲، ۵ و ۷ قانون تأسیس شورای عالی شهرسازی و معماری ایران و همچنین با توجه به سابقه ابطال این گونه عوارض در رای شماره ۳۳۸، ۳۳۹، ۳۴۰ ـ ۲۹/۵/۱۳۸۵ هیأت عمومی دیوان عدالت اداری، براساس بند ۱ ماده ۱۲ و ماده ۱۳ قانون دیوان عدالت اداری تقاضای ابطال مصوبه معترضعنه از تاریخ تصویب آن را دارم.

در پاسخ به شکایت مذکور، رئیس شورای اسلامی شهر مشهد به موجب لایحه شماره ۱۵۱۰۹/۹۳/۴/ش ـ ۲۳/۱۲/۱۳۹۳ توضیح داده است که:

«هیأت محترم عمومی دیوان عدالت اداری

موضوع: لایحه دفاعیه دادخواست آقای حمزه شکریان به کلاسه ۹۳/۹۰۴

سلام علیکم

با احترام بازگشت به نسخه دوم دادخواست آقای حمزه شکریان زینی موضوع پرونده شماره ۹۳۰۹۹۸۰۹۵۸۰۰۰۱۴۶ مبنی بر درخواست ابطال مصوبه شماره ۵۰۲۱/۹۳/۴/ش ـ ۲۳/۵/۱۳۹۳ شورای اسلامی شهر مشهد مقدس در خصوص اصلاح تبصره ۱ ماده ۳۵ دفترچه ضوابط محاسبات درآمدی (پیوست تبصره ۴۵ مصوبه ۶۰۱۴/۹۱/۳/ش ـ ۲۳/۱۲/۱۳۹۱ در زمینه بودجه سال ۱۳۹۲ شهرداری مشهد) به استحضار میرساند:

شاکی که وکیل دادگستری میباشد و سابقاً از کارشناسان و مشاوران حقوقی شهرداری بوده از ابتدای سال جاری به صورت هدفمند ابطال ۹ مصوبه شورای اسلامی شهر مشهد مقدس را خواستار شده و در اغلب دادخواستها مسایل خلاف واقع مطرح نموده است.

اما در دفاع از دادخواست مطروحه معروض است که نامبرده پیشتر و طی دادخواستی به کلاسه پرونده ۹۳/۱۷۰ درخواست ابطال تبصره ۴۵ مصوبه ۶۰۱۴/۹۱/۳/ش ـ ۲۳/۱۲/۱۳۹۱ شورای اسلامی شهر مشهد مقدس با موضوع دفترچه یکپارچهسازی ضوابط محاسبات درآمدی شهرداری را مطرح کرده است که شورای اسلامی شهر مشهد مقدس نیز در موعد مقرر لایحه دفاعیه خود را به شماره ۴۹۲۰/۹۳/۴/ش ـ ۲۱/۵/۱۳۹۳ به هیأت تقدیم نموده است ولی نامبرده در حالی که هنوز رأی مقتضی در خصوص آن شکایت صادر نشده اقدام به طرح شکایتی جدید در خصوص مصوبه مربوط به اصلاح یکی از مواد دفترچه مذکور کرده است. شایان ذکر است شوراهای اسلامی شهر به موجب بند ۲۶ ماده ۷۶ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور و انتخاب شهرداران مصوب سال ۱۳۷۵ موظفند بهای خدمات شهرداریها را تعیین و ابلاغ نمایند که مصوبه معترضعنه نیز در راستای شرح وظایف شورای اسلامی شهر مشهد مقدس تنظیم شده است.

بر خلاف آنچه وکیل مطرح کرده است موضوع تبصره ۱ ماده ۳۵ دفترچه ضوابط محاسبات درآمدی به هیچ وجه تغییر کاربری املاک نیست بلکه در خصوص املاکی است که طبق نقشه تفصیلی شهر که قبلاً به تصویب کمیسیون ماده ۵ قانون تأسیس شورای عالی شهرسازی رسیده است مجاز به استفاده از کاربری تجاری میباشند و در این تبصره صرفاً نحوه محاسبه عوارض و نرخ خدمات بهرهبرداری تجارتی مشخص شده است، به این صورت که صاحبان املاک که سابقاً مسکونی استفاده میشدند و طبق نقشه تفصیلی امکان کاربری تجارتی را دارند میتوانند بنا به تمایل خود بر استفاده از کاربری تجارتی یا به دلیل نوسازی ملک با پرداخت بهای خدمات تعریف شده از این امتیاز استفاده نمایند. به این ترتیب ادعای شاکی مبنی بر تغییر کاربری به هیچ وجه مصداق پیدا نمیکند و شورای اسلامی شهر مشهد مقدس کاملاً آن را رد نموده و صراحتاً اعلام مینماید بهای اخذ شده مستند به بند ۲۶ ماده ۷۶ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور و انتخاب شهرداران مصوب سال ۱۳۷۵ میباشد.

با عنایت به اینکه هرگونه تغییر در کاربری مصوب املاک تاثیر مستقیمی بر ارزش معاملاتی آنها خواهد داشت، برخی از مالکان نسبت به بهرهبرداری تجارتی که دارای ارزش بالاتری از دیگر کاربریها است اقدام مینمایند و این امر مسبب بروز مشکلات متعددی از جمله افزایش بار ترافیکی معبر میشود که متعاقباً شهرداری میباید به جهت رفع این مشکل نسبت به تأمین پارکینگ مناسب و مکفی، توسعه معبر، پیاده روسازی مناسب و زیباسازی محل اقدام نماید. همچنین در گذشته، شهروندان با فرمول p ۱۸۰ اقدام به اخذ کاربری تجارتی میکردند که شهرداری مجبور بود برای اجرای طرحهای عمرانی و تملک عرصههای در مسیر املاک، همین تجارتیهایی که با مبلغ ناچیز p ۱۸۰ دریافت شده بود را با قیمت روز کارشناسی مجدداً خریداری نماید که اختلاف چند ده برابری پیش آمده در قیمتها تضییع حقوق شهر و دیگر شهروندان را به دنبال خواهد داشت. لازم به ذکر است شهرداری به ازای هر واحد تجاری خطی که فاقد پارکینگ میباشد باید دو پارکینگ عمومی در همان محل تهیه و اجرا کند و این هزینهها در نتیجه همان تغییر کاربریهای مصوب طرح تفصیلی املاک شهر مشهد مقدس بر شهرداری تحمیل میشود. بر همین اساس شورای اسلامی شهر با مصوبه مقتضی که به استناد قانون به تصویب رسیده است به شهرداری اجازه داده تا به منظور حفظ و دریافت حقوق شهر، بهای خدماتی را برای این موضوع مورد محاسبه قرار داده و از مالک دریافت کند. اما با توجه به اینکه تفاوتهای ذاتی املاک (ناشی از بر، محل، دسترسی و …) باعث ارزش اقتصادی متفاوت آنها است. محاسبه و دریافت حقوق شهرداری براساس یک فرمول مشخص در حوزه مکانی در بسیاری از موارد باعث تضییع حقوق شهر میشود، بنابراین به منظور واقعی شدن نرخ محاسبهها با ارزش واقعی املاک و جلوگیری از ایجاد مشکلات ناشی از این نوع بهرهبرداری و…، این مهم در مصوبه یاد شده براساس نظریه کارشناسان دادگستری و با بررسی و لحاظ شدن متغیرهای متفاوت املاک مورد نظر قرار گرفته است.

علاوه بر این اگر شورای اسلامی شهر اجازه داشته است تغییر کاربری صورت گرفته را پس از ارجاع امر به کمیسیون ماده صد یا با فرمول p ۱۸۰ اخذ کند چگونه نمیتواند با ۵۰ درصد ارزش کارشناسی دریافت نماید و اگر شاکی مدعی است شهرداریها باید تغییر کاربری مسکونی به تجاری را بدون دریافت هرگونه وجهی پاسخگویی کنند، این امر علاوه بر اینکه خلاف قانون است خلاف عقل و منطق بوده و موجب شکل گیری قارچ گونه واحدهای تجاری و یا احکام متعدد قلع غیرقابل اجرا خواهد شد. شورای اسلامی شهر با وضع ضابطه مذکور سعی نمود تا جاذبه تغییر کاربری مسکونی به تجاری را کم نماید تا آراء قلع کمیسیونهای ماده صد که امکان اجرا ندارد کاهش یابد. تصور شاکی مبنی بر اینکه شهرداری حق دریافت وجه از کاربری تجاری مصوب را ندارد نیز برداشت ناصواب از قانون است چنان که ماده ۱۷۴ قانون برنامه پنجساله پنجم توسعه جمهوری اسلامی ایران به شوراهای اسلامی و شهرداریها تکلیف نموده تا عوارض تجاریها را در حد مسکونی همان محل دریافت و مابقی مبلغ را تحت عنوان بهای خدمات در طول مدت استفاده تجاری از ملک دریافت کنند و این امر حکایت از این دارد که قانونگذار در حال حاضر و قبل از اجرای این قانون تفاوت تعرفه تجاری با مسکونی را پذیرفته و در راستای تأمین منابع پایدار توصیه به دریافت تفاوت تعرفه به عنوان بهاء خدمات در طول مدت بهرهبرداری کرده است. بنا به مراتب معروضه نظر به اینکه شکایت شاکی فاقد مستند قانونی است مستدعی است نسبت به صدور حکم به رد دادخواست ایشان عنایت نموده و شورای اسلامی شهر مشهد مقدس را در پیشبرد اهداف والای مدیریت شهری پایتخت معنوی ایران یاری فرمایند.»

درخصوص ادعای مغایرت مصوبه شماره ۵۰۲۱/۹۳/۴/ش ـ ۲۳/۵/۱۳۹۳ شورای اسلامی شهر مشهد با شرع مقدس اسلام، قائم مقام دبیر شورای نگهبان به موجب لایحه شماره ۳۳۰۵/۱۰۲/۹۴ ـ ۲۴/۶/۱۳۹۴ اعلام کرده است که:

«مصوبه مذکور خلاف موازین شرع شناخته نشد، اما از جهت مغایرت با قانون تشخیص امر به عهده آن دیوان است.»

و) آقای حمزه شکریان زینی به موجب دادخواستی ابطال تبصره ۲ ماده ۱، تبصرههای ۴ و ۵ ماده ۱۴، مواد ۱۵، ۱۶، ۲۰، ۲۱، ۲۲، ۲۴، ۲۵، ۳۰، ۳۱، ۳۵، ۳۶ و تبصرههای آن، ۳۷، ۳۸، ۴۰، ۴۱ و ۴۴ و تبصره آن در خصوص وضع دفترچه یکپارچهسازی ضوابط محاسبات درآمدی مصوب سال ۱۳۹۲ شورای اسلامی شهر مشهد در خصوص وضع عوارض حذف و یا کسر پارکینگ از تاریخ تصویب را خواستار شده و در جهت تبیین خواسته اعلام کرده است که:

«سلام علیکم

احتراما به استحضار میرساند، شورای شهر مشهد در تاریخ ۲۳/۱۲/۱۳۹۱ اقدام به تصویب مصوبهای به شماره ۶۰۱۳/۹۱/۳/ش در خصوص بودجه سال ۱۳۹۲ شهرداری مشهد مینماید که براساس تبصره ذیل این مصوبه، دفترچه یکپارچهسازی ضوابط محاسبات درآمدی شهرداری مشهد به تصویب میرسد. با توجه به ایراد فرمانداری شهرستان مشهد به تبصره ذیل ماده ۳۵ این دفترچه، این دفترچه تحت شماره ۱۳۶/۹۲/۳/ش ـ ۱۹/۱/۱۳۹۲ مجددا به فرمانداری ارسال و پس از عدم اعتراض فرمانداری هم اکنون ملاک عمل شهرداری در محاسبه عوارض و بهای خدمات است. براساس این دفترچه، شهرداری موظف است وجوه و یا اراضی شهروندان را به صورت غیرقانونی دریافت داشته که این امر مسلماً مغایر قانون تأسیس شورای عالی شهرسازی و معماری ایران و مواد ۲ و ۵ این قانون و دخالت در وظایف شورای عالی شهرسازی و همچنین کمسیون ماده ۵ قانون مزبور میباشد.

شهرداری مشهد طی دستورالعملهای شماره ۲۷۹۲۹/۲۱ـ ۲/۱۲/۱۳۸۲، ۲۰۳۹۸/۲۱ـ ۱۲/۶/۱۳۸۳، ۳۳۱۱۳/۲۱ـ ۸/۹/۱۳۸۳، تمامی موارد مندرج در مصوبه معترضعنه را در قالب دستورالعمل ۲۵ مادهای گنجانده بود که دستورالعملهای مذکور طی آراء شماره ۳۳۸ ، ۳۳۹ و ۳۴۰ ـ ۲۹/۵/۱۳۸۵ توسط هیأت دیوان عدالت اداری مغایر قانون تشخیص داده شده و ابطال گردید. با توجه به ماده ۹۲ قانون تشکیلات و آییندادرسی دیوان عدالت اداری، رعایت مفاد آراء شماره ۳۳۸ ، ۳۳۹ و ۳۴۰ برای شهرداری مشهد و شورای اسلامی شهر مشهد لازمالاتباع بوده است، لیکن شورای اسلامی شهر مشهد و شهرداری مشهد پس از ناکامی در آن پرونده، سعی در اعمال مفاد دستورالعمل ۲۵ مادهای ابطال شده، در مصوبه ۵۰ مادهای دارد که به طور حتم این امر بر خلاف مصلحت شهروندان و باعث بدبینی آنان به نظام مقدس جمهوری اسلامی ایران میگردد. لذا به علت غیرقانونی بودن بسیاری از مواد این مصوبه، به ترتیب مواد مندرج در دفترچه، به ذکر دلایل حقوقی عدم انطباق آن با قوانین موضوعه پرداخته و به همین لحاظ، تقاضای ابطال مواد مذکور در ذیل و همچنین به علت عدم رعایت مفاد آراء شماره ۳۳۸، ۳۳۹ و ۳۴۰ هیأت عمومی دیوان عدالت اداری توسط شورای اسلامی شهر مشهد و شهرداری مشهد، تقاضای اعمال ماده ۱۳ قانون دیوان عدالت اداری (اعلام ابطال از تاریخ تصویب) را دارم.

۱ـ تبصره ۲ ماده ۱: مطابق تبصره ذیل ماده ۱۴ آییننامه اجرایی نحوه وضع و وصول عوارض توسط شورای شهر و روستا … مصوب ۱۳۷۵، وضع عوارض جدید و افزایش عوارض قبلی عطف به ما سبق نمیشود. لیکن در تبصره ماده ۱ مصوبه معترضعنه، شرایط این مصوبه عطف به ماسبق شده و در مورد پروانههای صادره قبل از تاریخ تصویب مصوبه معترضعنه نیز قابل اجرا شناخته شده است. بنابراین این تبصره بر خلاف آییننامه مذکور و تبعاً بر خلاف مقررات قانونی میباشد.

۲ـ تبصره ۴ و ۵ ماده ۱۴: مطابق تبصره ۴، بهای خدمات ساختمانی صدور پروانه ساخت برای تراکمهای مازاد از جمله طبقه اضافی و پیشروی طولی براساس ضرایب َ p محاسبه و دریافت گردیده و بر مبنای تبصره ۵، میزان َ p را هر سال شهرداری مشهد به شورای شهر پیشنهاد داده و به تصویب شورای شهر برساند. اساساً تصویب چنین بندهایی، خارج از اختیارات قانونی شورای شهر میباشد، زیرا ایجاد طبقات مازاد و یا پیشروی طولی دو حالت بیشتر نخواهد داشت: الف ـ ایجاد طبقات مازاد بدون اخذ مصوبه کمسیون ماده ۵ قانون تأسیس شورای عالی شهرسازی بوده و موضوع در کمسیون ماده ۱۰۰ قانون شهرداریها مطرح و رای به جریمه داده شده که در این صورت شهرداری میباید علاوه بر اخذ جریمه مندرج در رای، عوارض ساختمانی را مطابق طبقات مجاز اخذ نماید. ب ـ ایجاد طبقات مازاد، با اخذ مصوبه کمسیون ماده ۵ بوده که در این صورت طبقات مازاد، بر خلاف ضوابط طرح تفصیلی نیست. پس قاعدتا عوارض آن را نیز میباید بر مبنای عوارض طبقات مجاز اخذ نمود. فلذا شهرداری در دو حالت فوق حق اخذ وجه اضافه بر عوارض طبقات مجاز نخواهد داشت.

از طرف دیگر، مستفاد از تبصره ماده ۱۵ آییننامه اجرایی نحوه وضع و وصول عوارض توسط شورای شهر و روستا، مبنای تعیین و وضع عوارض بر دارایی و ثروت، ارزش معاملاتی املاک (موضوع ماده ۶۴ قانون مالیاتهای مستقیم) بوده و شهرداری و شورای شهر حق تعیین معیار جدید برای اخذ عوارض به عنوان َ p را ندارند. لازم به ذکر است که میـزان مبلغ َ p ، بسیار بیشتر از مبلغ p (ارزش معاملاتی املاک موضوع ماده ۶۴ قانون مالیاتهای مستقیم) بـوده و هم اکنون میزان َ p که در محاسبه عوارض ملاک عمل قرار میگیرد، به ازای هر مترمربع ۰۰۰/۵۰۰/۲۰ ریال میباشد!

۳. ماده ۱۵ و ۲۰: بر م بنای این مواد، جهت حذف پارکینگ از املاک مسکونی، عوارض «حذف پارکینگ» تعیین گردیده است. لیکن هیأت عمومی دیوان عدالت اداری در بند (و) رأی شماره ۱۴۸۱، ۱۴۸۰، ۱۴۷۹، ۱۴۷۸ـ۱۲/۱۲/۱۳۸۶ و رأی شماره ۹۱۱۰۰۹۰۹۰۵۸۰۰۷۷۰ـ ۱۸/۱۰/۱۳۹۱ و رأی شماره ۹۷ الی ۱۰۰ـ ۱۶/۲/۱۳۹۲ در مورد مشابه با لحاظ حکم قانون مذکور، مصوبات مربوط مبنی بر اخذ عوارض به لحاظ کسری یا عدم تأمین پارکینگ را ابطال کرده است و تصویب عوارض کسری و حذف پارکینگ را بر خلاف ماده ۴ قانون تنظیم بخشی از مقررات مالی دولت و هم چنین تبصره ۴ ماده ۶۲ قانون برنامه پنجم توسعه اعلام نموده است. بنابراین ماده معترضعنه نیز غیرقانونی بوده و اخذ وجوه بر مبنای آن مجاز نمیباشد.

۴. ماده ۱۶ و ۲۱: بر مبنای این مواد، جهت پیش آمدگی املاک مسکونی، عوارض «پیش آمدگی» تعیین گردیده است. این در حالی است که در صورت تخلف مالک و ایجاد متراژ بیش از پروانه در ساختمان، موضوع میباید در کمسیون ماده ۱۰۰ قانون شهرداریها مطرح و در صورتی که رأی به اخذ جریمه داده شود، شهرداری با اخذ عوارض ساختمانی اضافه متراژ ایجاد شده، پایانکار را صادر نماید. لیکن در ماده معترضعنه علاوه بر عوارض ساختمانی و جرایم مندرج در رأی کمسیون ماده صد، عوارض مضاعفی با عنوان عوارض پیش آمدگی تعیین گردیده که این موضوع بدون مجوز قانونی و بر خلاف مواد ۴ قانون تنظیم بخشی از مقررات مالی دولت و همچنین تبصره ۳ ماده ۶۲ قانون برنامه پنجم توسعه میباشد.

۵. ماده ۲۲: در این ماده جهت افزایش تراکم املاک تجاری، شهرداری مکلف شده است علاوه بر دریافت بهای خدمات ساختمانی برابر جدول موضوع تبصره ۴ ماده ۱۴، حقوق تغییر کاربری (!!!) آن تراکمها وفق تبصره ۱ ماده۳۵ به علاوه عوارض پذیره تجاری را محاسبه و دریافت دارد.

درخصوص غیرقانونی بودن جدول موضوع تبصره ۴ ماده ۱۴ مصوبه معترضعنه در بند ۲ این لایحه بحث شد. لیکن برابر ماده ۲۲ شهرداری حق اخذ حقوق تغییر کاریری بعلاوه پذیره تجاری را خواهد داشت. در مورد افزایش تراکم املاک تجاری نیز متذکر میگردد: شهرداریها هیچ گاه حق صدور پروانه طبقات اضافه خارج از ضابطه (یعنی تراکم مازاد بر طرح تفصیلی) را ابتدا به ساکن ندارند و صرفاً در صورت تصویب موضوع در کمسیون ماده ۵ قانون تأسیس شورای عالی شهرسازی و معماری ایران میتوانند تراکمها را افزایش دهند. این موضوع از مفاد ماده ۵ و ۷ قانون اخیر الذکر قابل برداشت است. لیکن در صورتی که مالک به صورت خودسرانه نسبت به ایجاد طبقات مازاد اقدام نمود، شهرداری موظف است موضوع را به کمسیون ماده صد ارجاع داده و در صورت اصدار رأی به پرداخت جریمه در کمسیون ماده صد، شهرداری میتواند در خصوص طبقات مازاد، عوارض طبقات مجاز را علاوه بر جریمه مندرج در رأی از مالک اخذ نماید. در حالی که در ماده معترضعنه در صورت افزایش تراکم در املاک تجاری، مالک موظف است علاوه بر جریمه مندرج در رأی کمسیون ماده صد و عوارض تجاری، عوارض موضوع تبصره ۴ ماده ۱۴ و همچنین عوارض تغییر کاربری را نیز پرداخت نماید که مسلماً تصویب چنین قاعدهای توسط شورای شهر مشهد، بدون تجویز قانونگذار و خارج از حدود قانونی شورای شهر میباشد. لازم به ذکر است در خصوص غیرقانونی بودن عوارض تغییر کاربری، موضوع ماده ۳۵ مصوبه معترضعنه متعاقباً بحث خواهد شد.

۶ . ماده ۲۴ و ۲۵ : در مواد ۲۴ و ۲۵ مبنای تعیین جرایم تخلفات ساختمانی َ p قرار گرفته است. حال آن که همان طور که گفته شد، بر مبنای ماده ۱۰۰ قانون شهرداریها و همچنین تبصره ذیل ماده ۱۵ آییننامه اجرایی نحوه وضع و وصول عوارض توسط شورای شهر و روستا، مبنای تعیین و وضع عوارض بر دارایی و ثروت و همچنین جرایم تخلفات ساختمانی، ارزش معاملاتی ساختمانها ( K ) تعیین شده در کمسیون موضوع ماده ۶۴ قانون مالیاتهای مستقیم بوده و شهرداری و شورای شهر حق تعیین معیار برای اخذ عوارض به عنوان َ p را ندار ند. بنابراین این مواد نیز غیرقانونی میباشد.

۷. مواد ۳۰ و ۳۱ و ۳۵ و ۳۶ و تبصرههای ذیل آن: در ماده مذکور به جهت ایجاد طبقات غیرمجاز اضافه در املاک تجاری، مقرر گردیده است که علاوه بر جریمه کمسیون ماده ۱۰۰ و پرداخت عوارض موضوع تبصره ذیل ماده ۳۰، حقوق (عوارض) تغییر کاربری نیز از مالکان دریافت گردد که مسلماً این امر هیچ تجویز قانونی ندارد. در این مواد، شهروندان در هنگام تغییر کاربری املاک و همچنین افزایش تراکم که به موجب ابلاغ طرح تفصیلی جدید و یا تغییر آن در کمسیون ماده ۵ اعمال میگردد، موظف گردیدهاند مبالغ هنگفتی را با عنوان بهای خدمات تغییر کاربری و افزایش تراکم به شهرداری پرداخت نمایند. در حالی که این مصوبه بر خارج از حدود اختیارات شورای شهر و همچنین بر خلاف مواد ۴ قانون تنظیم بخشی از مقررات مالی دولت و تبصره ۳ ماده ۶۲ قانون برنامه پنجم توسعه میباشد. علاوه بر آن که بسیاری از مصوبات شورای اسلامی شهرهای مختلف در خصوص اخذ عوارض تغییر کاربری به صورت زمین و یا بهای آن، توسط آراء متعدد صادره از آن هیأت ابطال گردیده که به عنوان مثال میتوان به رأی شماره ۵۶۳ ـ ۸/۱۲/۱۳۹۰ در خصوص ابطال مصوبه شورای شهر گرگان و ۴۳۷ و ۴۳۸ ـ ۲۵/۶/۱۳۸۶ در خصوص ابطال مصوبه شورای شهر تهران نام برد.

۸ . مواد ۳۷ و ۳۸ و تبصرههای ذیل آن: در فصل ۶ از مصوبه معترضعنه و در مواد ۳۷ و ۳۸ آن، به بحث ورود به محدوده اشاره شده و براساس آن شهروندان موظف به عنوان بهای خدمات ورود به محدوده، درصدی از زمین و یا بهای آن را به صورت رایگان به شهرداری واگذار نمایند. قبل از آنکه ایرادات قانونی ذکر گردد، لازم است نکتهای در مورد نحوه نگارش این مواد به عرض برسد. در ابتدای ماده ۳۷ عنوان گردیده: «در راستای اجرای اصلاحیه ماده ۱۰۱ قانون شهرداریها» !. همان طور که قضات مستحضرند، ماده ۱۰۱ قانون شهرداریها، در خصوص وظایف مالکین در هنگام افراز و تفکیک ملک خود بوده و بر این اساس مالکین موظفند، درصدی از عرصه اراضی و یا بهای آن را به شهرداری واگذار نمایند. مطابق ظاهر این ماده، سهم شهرداری بابت حق تفکیک هیچ گاه از ۷۵/۴۳ درصد بیشتر نخواهد شد.

منبع قانونی عوارض ورود به محدوده، تبصره ۴ ماده واحده قانون تعیین وضعیت املاک واقع در طرحهای دولتی و شهرداریها مصوب ۱۳۶۷ میباشد که مطابق آن، در صورت ورود ملکی به داخل محدوده شهری، مالک آن در هنگام اولین استفاده از مزایای محدوده شهری، علاوه بر انجام وظایف آمادهسازی موظف به واگذاری ۲۰% ملک به صورت رایگان به شهرداری میباشد. حال آن که در ماده ۳۷ و ۳۸ مصوبه معترضعنه، با خلط مباحث تفکیک و ورود به محدوده، سعی در افزایش سهام متعلق به شهرداری در هنگام ورود املاک به محدوده شهری را داشته و از این طریق جواز اخذ اراضی مازاد بر حکم مقنن به شهرداری اعطا شده است. گویی تنظیمکنندگان و مصوبین این مواد، علیرغم سابقه خدمت در شهرداری، تاکنون مفهوم حق تفکیک و هم چنین ورود به محدوده را به درستی درک ننموده و یا اینکه علیرغم فهم دقیق مسئله، عمداً موجبات تضییع حقوق عامه را فراهم آورده اند. شاه بیت این عمل غیرقانونی، در ستون مربوط «عدم داشتن عرصه در مسیر» مذکور در جداول ذیل این دو ماده است که براساس ردیف ۳ ، ۴ و ۵ جدول ذیل ماده ۳۷ و همچنین ردیف ۴ و ۵ جدول ذیل ماده ۳۸، شهروندانی که اراضی آنها وارد محدوده گردیده و مطابق طرح تفصیلی عرصه در مسیر خیابان و یا معبر ندارند، موظف به واگذاری بیش از ۲۰ % ملک خود به شهرداری میباشند! این در حالی است که اگر در ملکی مطابق طرح تفصیلی، معبری پیشبینی نشده باشد، شهرداری حق اخذ زمین و یا بهای آن را به عنوان معبر نداشته و در هنگام حقوق شهرداری در ورود به محدوده این ملک، صرفاً حق اخذ همان ۲۰ % را خواهد داشت.

در ستون بعدی که با عنوان «در صورت داشتن عرصه در مسیر» تنظیم گردیده است، ملاحظه میگردد تمام درصدهای مندرج در ردیفهای آن بیش از حکم مقنن (۲۰درصد) است. درست است که یکی از وظایف مالکین در هنگام ورود ملک خود به محدوده شهری، انجام وظایف آمادهسازی و ارائه سطوح لازم برای اجرای طرح است (که یکی از مصادیق آن ارائه معابر به شهرداری میشود)، لیکن از آنجایی که معیار اخذ اراضی به عنوان معبر، صرفاً طرح تفصیلی شهر بوده و ممکن است معابر پیشبینی شده در طرح، از درصدهای ذکر شده در این ستونها کمتر شود، بنابراین شورای شهر نیز حق وضع قاعدهای کلی و مطلق و تعیین درصدهایی مشخص را بدون در نظر گرفتن طرح تفصیلی نداشته که مسلماً این امر از حدود اختیارات قانونی آن شورا خارج است.

۹. ماده ۴۰ و ۴۱: این دو ماده از عجایب روزگار و از مصادیق بارز تضییع حقوق شهروندان توسط شورای شهر و شهرداریها در طول تاریخ تأسیس این دو نهاد است که شاید بتوان از آن به عنوان مثال دانشگاهی برای روشن شدن ذهن دانشجویان حقوق استفاده نمود!. براساس این دو ماده، در صورتی که ملکی وارد محدوده خدماتی گردیده و براساس طرح تفصیلی به صورت کلی در مسیر طرح قرار گیرد، مالک آن میباید ابتدا عوارض ورود به محدوده و درصدهای مندرج در مواد ۳۷ و ۳۸ را به شهرداری واگذار نموده و سپس شهرداری مابقی ملک را خریداری نماید. ظلمی آشکار و بس عجیب!!! اساساً معلوم نیست که تهیه کنندگان و مصوبین این دو ماده چه در سر میپروراندند که خود را راضی به تصویب آن نمودند.

آنچه که مسلم است، این است که موضوع تبصره ۴ قانون تعیین وضعیت، در خصوص املاکی است که وارد محدوده شده و مالک آن قصد استفاده از مزایای محدوده شهری را داشته باشد. در این حالت شهرداری حق اخذ درصد مندرج در تبصره را دارد. سوال اینجاست که وقتی ملکی وارد محدوده گردیده و کلاً در طرحهای مصوب شهری قرار گرفته، مالک آن چگونه میتواند از مزایای محدوده شهری در آن ملک استفاده نماید که متعاقبا وظیفه انجام وظایف ورود به محدوده را داشته باشد؟ اساساً در این گونه املاک، شهرداری بهای خدمات ورود به محدوده را بابت چه خدمتی از مالکی که تمام ملکش در طرح مصوب شهری قرار دارد، اخذ مینماید؟ اگر مطابق صدر تبصره ۴ قانون فوقالذکر، اخذ ۲۰% ملک مذکور برای تأمین عوض سایر تملکات شهرداری جهت بهسازی و نوسازی شهر است، چگونه در فرض این دو ماده، شهرداری زمین اخذ شده را میتواند به عنوان معوض سایر معاملات واگذار نماید؟ حال آنکه حق واگذاری آن را ندارد! مصوبین این مواد، چگونه مغایرت آشکار آن را با لایحه قانونی نحوه خرید و تملک اراضی و املاک مصوب ۱۳۵۸ توجیه مینمایند.

۱۰. ماده ۴۴ و تبصرههای ذیل آن: در این ماده شهروندان علاوه بر وظایف سنگین مندرج در ماده ۱۰۱ اصلاحی قانون شهرداریها، موظف گردیدهاند مجدداً عوارضی را (البته در لباس بهای خدمات) به عنوان حق تفکیک به شهرداری پرداخت نمایند. این ماده نیز بر خلاف ماده ۴ قانون تنظیم بخشی از مقررات مالی دولت و تبصره ۳ ماده ۶۲ قانون برنامه پنجم توسعه میباشد. زیرا برابر مقررات موضوعه و از جمله ماده ۱۰۱ اصلاحی قانون شهرداری، تنها کمسیون ماده ۵ قانون تأسیس شورای عالی شهرسازی و معماری ایران، حق تأیید نقشههای تفکیکی را داشته و شهرداری صرفاً مجری این تصمیمات است. بنابراین شورای شهر و شهرداری که در اتخاذ تصمیم برای تفکیک ملک نقشی ندارند، نمیتوانند برای آن وضع قاعده کنند. علی الخصوص آن که ماده ۱۰۱ اصلاحی قانون شهرداریها، حقوق متعلقه به شهرداری در هنگام افراز و تفکیک را مشخص نموده و شهرداری خارج از آن، حق اخذ وجه را ندارد.

این موضوع در مـوارد متـعدد در صـدور رای از آن هـیأت مورد اسـتناد قرار گرفتـه که از جمله آن میتوان به آراء شماره ۳۱۶ـ۲/۵/۱۳۸۶، ۴۷۰ـ۲۷/۱۰/۱۳۸۹ ، ۶۳۴ ـ ۲۰/۹/۱۳۹۱ و … اشاره نمود. نظر به مراتب یاد شده، با توجه به مغایرت آشکار مواد معترضعنه با ماده ۴ قانون تنظیم بخشی از مقررات مالی دولت و تبصره ۳ ماده ۶۲ قانون برنامه پنجم توسعه، ماده ۱، ۲ و ۵ قانون تأسیس شورای عالی شهرسازی و معماری ایران و همچنین آراء متعدد صادره از هیأت عمومی دیوان عدالت اداری، براساس بند ۱ ماده ۱۲ و ماده ۱۳ قانون دیوان عدالت اداری تقاضای ابطال مواد معترضعنه از تاریخ تصویب آن را دارم.»

شاکی به موجب لایحه تکمیلی اعلام کرده است که:

در خصوص بند ۱ دادخواست در مورد ابطال تبصره ۲ ماده ۱ مصوبه معترضعنه، نیز مستند قانونی ابطال آن مواد ۲ و ۳ قانون مدنی بوده که اشعار میدارد: «اثر قانون نسبت به آتیه است و عطف به ماسبق نمیشود» و همچنین «قوانین ۱۵ روز پس از انتشار در روزنامه رسمی لازمالاجرا میگردد.»

در پاسخ به شکایت مذکور، رئیس شورای اسلامی شهر مشهد به موجب لایحه شماره ۴۹۲/۹۳/۴/ش ـ ۲۱/۵/۱۳۹۳ توضیح داده است که:

«هیأت عمومی محترم دیوان عدالت اداری

موضوع: لایحه دفاعیه دادخواست آقای حمزه شکریان زینی به کلاسه ۹۳/۱۷۰

سلام علیکم

با احترام بازگشت به نسخه دوم دادخواست آقای حمزه شکریان زینی موضوع پرونده شماره ۹۳۰۹۹۸۰۹۰۰۰۱۵۴۳۲ در خصوص اعتراض به چند ماده از دفترچه یکپارچهسازی ضوابط محاسبات درآمدی، موضوع تبصره ۴۵ مصوبه شماره ۶۰۱۴/۹۱/۳/ش مورخ ۲۳/۱۲/۱۳۹۱ شورای اسلامی شهر مشهد مقدس طی لایحه دفاعیه ذیل به استحضار میرساند:

الف) شاکی در جهت به انحراف کشاندن مسیر رسیدگی در مقدمه دادخواست تقدیمی اعلام داشته است مصوبه شورای اسلامی شهر عیناً تکرار دستورالعمل ۲۵ مادهای شهرداری مشهد میباشد و مدعی شدهاند به دلیل اینکه دستورالعمل ۲۵ مادهای قبلاً ابطال شده است بنابراین شورای اسلامی شهر مشهد حق تصویب این مصوبه را نداشته است و این ادعا در حالی مطرح شده است که مفاد مصوبه شورای اسلامی شهر مشهد هیچ ارتباطی به دستورالعمل ۲۵ مادهای نداشته و این مصوبه به منظور شفافسازی اقدامات شهرداری مشهد و یکسانسازی عملکرد شهرداری تصویب شده است و علاوه بر آن اگر هیأت به مفاد این دو دستورالعمل و مصوبه بذل عنایتی داشته باشند به درستی مشخص خواهد شد که دستورالعمل ۲۵ مادهای که بندهایی از آن توسط هیأت عمومی دیوان عدالت اداری ابطال شده است توسط خود شهرداری مشهد تهیه و ابلاغ شده بود و شورای اسلامی شهر مشهد دخالتی در تهیه و ابلاغ آن نداشته و اساساً دلیل ابطال چند بند از این دستورالعمل آن بود که شهرداری جهت اتخاذ تصمیم در این موارد صلاحیت قانونی را نداشته و هر نوع اتخاذ تصمیم در صلاحیت شورای اسلامی شهر و یا کمیسیون ماده ۱۰۰ قانون شهرداریها و ماده ۵ قانون تأسیس شورای عالی شهرسازی بوده است که در نتیجه مصوبه مطروحه فعلی دقیقاً در راستای شرح وظایف شورای اسلامی شهر مشهد تنظیم گردیده و هر جا که نیاز به اخذ مجوز از کمیسیون ماده پنج یا ماده صد باشد در متن مصوبه حاضر به آن اشاره شده است فلذا به هیچ عنوان تداخل وظایف نیز به وجود نیامده است. شایان ذکر است شورای اسلامی شهر به موجب بندهای ۱۶ و ۲۶ ماده ۷۶ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور و انتخاب شهرداران مصوب سال ۱۳۷۵ موظفند میزان عوارض و بهای خدمات شهرداریها را تعیین و ابلاغ نمایند که تبصره ۴۵ مصوبه شماره ۶۰۱۴/۹۱/۳/ش ـ ۲۳/۱۲/۱۳۹۱ شورای اسلامی شهر مشهد مقدس دقیقاً در خصوص همین موضوع تهیه و تصویب گردیده است.

ب) اما در پاسخ به ایرادات مطروحه در مفاد دادخواست تقدیمی به صورت بند به بند معروض است:

۱ـ شاکی در بند یک دادخواست مدعی شده است تبصره ۲ ذیل ماده یک دفترچه یکپارچهسازی ضوابط محاسبات درآمدی عوارضی را وضع نموده و بر خلاف قانون این عوارض را عطفبماسبق نموده است که در پاسخ به عرض میرساند این ادعا به هیچ عنوان صحت ندارد چرا که به موجب ماده یک دفترچه موصوف، به هیچ عنوان عوارض جـدیدی وضع نگردیده و چون قانونگذار در متن تبصره ۲ ماده ۲۹ قانون نوسازی میزان عوارض ناشی از تمدید پروانههای ساختمانی را مشخص نموده است از این رو در متن مصوبه دقیقاً به قانون مربوطه اشاره شده و اعلام گردیده شهرداری حق خواهد داشت عوارض موضوع تبصره ۲ ماده ۲۹ قانون نوسازی را طبق مقررات از مالکین مطالبه نماید و پر واضح است که چون اخذ عوارض موضوع این قانون دارای شرایط خاص خود میباشد شهرداری نیز در صورت تحقق شرایط قانونی حق مطالبه این عوارض را خواهد داشت بنابراین به دلیل اینکه قانون نوسازی قبل از سال ۱۳۹۰ نیز وجود داشته است موضوع عطفبماسبق شدن نیز مصداق نخواهد داشت.

۲ـ شاکی در بند دوم دادخواست برداشت اشتباهی از تبصره ۴ و ۵ ماده ۱۴ دفترچه داشته و با این مقدمه که اعطای طبق مازاد حسب مورد صرفاً در صلاحیت کمیسیون ماده پنج قانون تأسیس شورای عالی شهرسازی و کمیسیون ماده ۱۰۰ قانون شهرداریها خواهد بود و شهرداری رأساً حق اعطای طبق مازاد را ندارد! این گونه نتیجهگیری نمودهاند که تبصرههای ۴ و ۵ ذیل ماده ۱۴ دفترچه خارج از حدود اختیارات شورای شهر خواهد بود. اما نامبرده اطلاع ندارند که در طرح تفصیلی شهر مشهد که مصوب کمیسیون ماده پنج و شورای عالی شهرسازی میباشد صراحتاً به شهرداری مشهد اجازه داده شده در صورت حصول شرایط خاصی تا دو برابر تراکم مجاز ساختمانی طبقه مازاد اعطا و پروانه صادر نماید که در این مورد نظر هیأت را به بند ۵ ـ۲ـ ۱ـ ۴ دفترچه طرح تفصیلی جلب مینماییم، نتیجتاً مقدمه اعلامی از ناحیه شاکی صحیح نبوده و در صورت حصول شرایط مقرر در طرح تفصیلی شهرداری حق صدور پروانه برای طبقات مازاد را خواهد داشت و این امر به هیچ عنوان تداخل در شرح وظایف کمیسیون ماده پنج قانون تأسیس شورای عالی شهرسازی یا ماده صد قانون شهرداریها نمیباشد.

از طرفی دیگر چنان که بیان شد اخذ هرگونه حقوق توسط شهرداریها منوط به تصویب آن در شورای اسلامی شهرها خواهد بود که شورای اسلامی شهر مشهد نیز در راستای بندهای ۱۶ و ۲۶ ماده ۷۶ قانون تشکیلات، وظایف و انتخابـات شوراهای اسلامی کشور بابت این نوع طبقات عوارض مشخصی را وضع نموده است و چنان که ملاحظه میفرمایید این اقدام شورای اسلامی شهر مشهد دقیقاً مطابق قانون بوده و هیچ تخطی از مقررات نگرفته است.

شایان ذکر است در مواردی که شهروندی به شهرداری مراجعه نموده و تقاضای پروانه ساختمانی برای طبقات مازاد بر تراکم را داشته باشد و شهرداری نیز براساس دفترچه طرح تفصیلی حق صدور پروانه داشته باشد این قسمت از مصوبه قابلیت اعمال را خواهد داشت ولیکن اگر فردی بدون اخذ مجوز از شهرداری اقدام به احداث طبقه مازاد نماید عمل وی تخلف محسوب و رسیدگی به آن در صلاحیت کمیسیون ماده صد خواهد بود و حالتی که فرد احداث بنا نموده و دارای تخلف ساختمانی باشد موضوعاً از حدود مفاد این بند از دفترچه خارج خواهد بود به عبارت دیگر مصوبه شورای اسلامی شهر در حالتی که فرد هنوز احداث بنا ننموده و تقاضای صدور پروانه دارد حاکمیت خواهد داشت و بدین لحاظ نیز در متن صراحتاً از لفظ صدور پروانه استفاده شده است حال آن که در حالتی که فرد تخلف داشته باشد موضوع صدور پروانه موضوعیت نداشته و صدور پایانکار مطرح خواهد بود که متأسفانه شاکی به این مهم توجهی نداشتهاند و با همین تصویر اشتباه اقدام به نتیجه گیری کردهاند که صحیح نیست، همین طور اگر فردی تقاضای مطالبه طبقه مازاد داشته اما این تقاضا با شرایط مقرر در طرح تفصیلی مطابقت نداشته باشد و صدور پروانه از حدود اختیارات شهرداری خارج باشد در این حالت نیز شهرداری به هیچ عنوان اقدام به صدور پروانه ساخت نمینماید و صدور پروانه منوط به اخذ مجوز کمیسیون ماده پنج خواهد بود.

علاوه بر آن شاکی بیان نمودهاند به موجب تبصره ذیل ماده ۱۵ آییننامه اجرایی نحوه وضوع عوارض، مبنای تعیین عوارض توسط شورای اسلامی شهر الزاماً بایست ارزش معاملاتی املاک موضوع ماده ۶۴ قانون مالیات مستقیم باشد و شورای اسلامی شهر حق تعیین هیچ نوع عوارضی غیراز ارزش معاملاتی املاک را نخواهد داشت که در این خصوص نیز معروض میدارد تبصره ذیل ماده ۱۵ آییننامه صراحتاً اعلام نموده در مواردی که شورای اسلامی شهر بر دارایی اشخاص وضع عوارض مینماید ارزش معاملاتی باید ملاک عمل قرار گیرد و به جهت اینکه اختیار تعیین عوارض بر درآمد اشخاص در ماده ۸۰ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور به شوراهای اسلامی تفویض گردیده از این رو یقیناً تبصره ذیـل ماده ۱۵آییننامه نیز به اختیارات ماده ۸۰ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور اختصاص داشته و ارتباطی به اختیارات موضوع بندهای ۱۶ و ۲۶ ماده ۷۶ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور ندارد که بذل عنایت هیأت را به این مهم استدعا دارد. ضمناً ادعای شاکی مبنی بر اینکه در تمام شهر به ازای هر مترمربع مبلغ ۰۰۰/۵۰۰/۲۰ ریال عوارض ملاک عمل قرار گرفته است نیز صحیح نبوده و این اعداد در هر خیابان و هر منطقه از شهر بسته به شرایط که دارند متفاوت میباشد.

۳ـ شاکی پرونده در بند سه اعلام داشتهاند به موجب ماده ۱۵ دفترچه، مجوز اخذ عوارض حذف پارکینگ به شهرداری مشهد اعطا شده است و چون مصوبات سایر شهرها در خصوص حذف پارکینگ ابطال شده است بنابراین شورای اسلامی شهر مشهد نیز حق تصویب چنین مصوبهای را نداشته است که در این خصوص به استحضار میرساند بند ۱۵ دفترچه در خصوص حذف پارکینگ نیست بلکه در خصوص عدم تأمین پارکینگ است، به عبارت دیگر عوارض عدم تأمین با عوارض حذف پارکینگ متفاوت بوده و شاکی توجه نداشتهاند که وضع عوارض عدم تأمین پارکینگ موضوع ماده ۱۵ دفترچه هیچ ارتباطی به مصوبات ابطالی سایر شهرها ندارد و در مواردی که مصوبات برخی از شوراها ابطال شده قانوناً امکان تأمین پارکینگ وجود داشته است اما شهرداری عوارضی را بابت کسری پارکینگ دریافت میکرده است که این نوع مصوبات خارج از حیطه اختیاراتشان بوده است حال آن که در مصوبه حاضر شورای اسلامی شهر مشهد به هیچ عنوان این موضوع مطرح نیست بلکه چون براساس مصوبات وزارت کشور و همین طور مراجع ذیصلاح از قیبل کمیسیون ماده پنج در برخی از املاک که مثلاً در بر بزرگراهها و یا میادین اصلی شهر قرار دارند به دلیل مشکلات ترافیکی و خطرات جانی به هیچ عنوان مالک اجازه احداث درب ماشین رو و تأمین پارکینگ را نخواهد داشت اما عدم تأمین پارکینگ به مفهوم عدم نیاز به پارکینگ نخواهد بود و میباید پارکینگ مورد نیاز را در مکان دیگری تعبیه نموده از این رو بر مبنای مصوبه شورای اسلامی شهر در این موارد عوارض مربوط از مالک اخذ میشود و کلیه وجوه دریافتی صرفاً در جهت خرید زمین و احداث پارکینگ هزینه خواهد شد که نتیجتاً ملاحظه مینمایید این بند از مصوبه هیچ ارتباطی به اخذ عوارض حذف پارکینگ نداشته و صرفاً در مورد عدم تأمین پارکینگ مصداق خواهدداشت.

۴ـ شاکی در بند ۴ بیان نمودهاند شهرداری بابت پیش آمدگی در معابر عوارض مضاعف دریافت مینماید و اخذ عوارض مضاعف موافق قوانین نخواهد بود. این ادعا در حالی مطرح شده است که نامبرده توجه ندارد اساساً بین فردی که در داخل ملک خود و بر روی عرصه ملکی خویش پیشروی طولی مینماید و فردی که در معبر عمومی احداث بنا میکند تفاوت زیادی وجود دارد و چون فردی که بر روی ملک خود احداث بنا میکند به هیچ عنوان به عرصه ملکی شخص ثالث تجاوز نکرده است در این حالت صرفاً حقوقات پیشروی طولی را پرداخت میکند اما فردی که در معبر عمومی متعلق به شهرداری پیش روی طولی نموده و عملاً بر روی عرصه متعلق به شهرداری احداث بنا مینماید میباید به همین لحاظ حقوق مستقلی را پرداخت مینماید که شورای اسلامی شهر صرفاً در خصوص این نوع افراد حقوق مستقلی را به شرح ماده ۱۶ دفترچه تعیین کرده است که مطالبه این حقوق از مصادیق حقوق مضاعف تلقی نخواهد شد و صراحتاً در این بند اشاره شده در صورت پیشروی طولی بر روی معابر عمومی این حقوقات اخذ خواهد شد. ضمناً ماده ۲۱ دفترچه ارتباطی به پیش آمدگی ندارد و اشتباهاً اعلام نموده اند.

۵ ـ شاکی در بند ۵ دادخواست تقدیمی نسبت به ماده ۲۲ دفترچه ضوابط درآمدی اعتراض نموده و بیان داشته است به موجب این ماده شهرداری حقوق تغییر کاربری دریافت مینماید حال آن که این ماده هیچ ارتباطی به تغییر کاربری نداشته و صرفاً در مورد عوارض ناشی از عدم امکان تأمین پارکینگ است که قبلاً در این مورد توضیحات لازم ارائه شد.

۶ ـ شاکی مدعی است که شهرداری به موجب ماده ۲۴ و ۲۵ دفترچه درآمدی، مبنای تعیین جرایم تخلفات ساختمانی را ′ P قرار داده است، حال آنکه این ادعا نیز ناشی از عدم دقت ایشان نسبت به مفاد دفترچه میباشد و مبنای محاسبه تخلفات ساختمانی همان مقررات ماده صد خواهد بود که انتخاب آن در صلاحیت کمیسیون مربوطه است، اما اگر فردی مرتکب تخلف ساختمانی شود و کمیسیون رأی به جریمه بدهد در این صورت مطابق آراء متعدد هیأت عمومی دیوان عدالت اداری شهرداری حق دارد حقوق ناشی از احداث بنا را دریافت نماید که در این بندهای دفترچه صرفاً بهای خدمات ناشی از تخلف ساختمانی تعیین گردیده و به هیچ عنوان ارتباطی به جرائم موضوع کمیسیون ماده صد ندارد، اما در مورد اینکه شورای شهر برای مطالبه عوارض حق ندارد معیاری غیراز ارزش معاملاتی موضوع ماده ۶۴ قانون مالیات مستقیم تعیین نماید معروض میدارد در هیچ قانونی اعلام نگردیده که شورای اسلامی شهر چنین اختیاری را نداشته باشد بلکه به موجب بند ۱۶ و ۲۶ ماده ۷۶ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور این اختیار برای شورای اسلامی شهر وجود خواهد داشت و در ماده ۶۲ قانون برنامه پنجم نیز تصریح گردیده شوراهای اسلامی بر خلاف قانون حق وضع مصوبات ندارند که مصوبه حاضر دقیقاً در راستای قانون تصویب شده است.

۷ـ شاکی موصوف در بند ۷ اعلام داشته به موجب بندهای ۳۰ و۳۱ و ۳۵ و ۳۶ دفترچه، شهرداری حقوق تغییر کاربری دریافت مینماید و این در حالیست که بندهای ۳۰ و ۳۱ هیچ ارتباطی به تغییر کاربری ندارد ولیکن در مورد بندهای ۳۵ و۳۶ هیأت تصدیق خواهند کرد که نتیجه افزایش تراکم املاک این است که مثلاً اگر مالکی قبل از افزایش تراکم دارای مجوز دو طبقه ساختمانی بوده و اینک سه طبقه مجوز بگیرد فیالواقع شهرداری باید به جای دو خانوار به سه خانوار خدمات رسانی نماید که هزینههای مضاعف برای شهرداری در پی خواهد داشت و همین طور شرح و میزان خدمات رسانی شهرداری برای ملک مسکونی و ملک تجارتی یکسان نخواهد بود که در نتیجه شهرداری حق مطالبه بهای این نوع خدمات را خواهد داشت و شورای شهر نیز به موجب بند ۲۶ ماده ماده ۷۶ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور حقوق تصوب بهای خدمات موصوف را داراست که بر همین اساس نیز حقوق مقرر قانونی برای شهرداری تعریف شده است و از این لحاظ نیز ایراد مطروحه جایگاهی نخواهدداشت.

۸ ـ شاکی مذکور به موجب بند ۸ دادخواست به مواد ۳۷ و ۳۸ دفترچه معترض شده و هر آنچه که خود برداشت نموده را به عنوان مفاد دفترچه بیان کرده است حال آن که مفاد این بند از دفترچه با برداشت شخصی شاکی تعارض صد در صدی دارد با این توضیح که در تبصره چهارده ماده واحده قانون تعیین وضعیت املاک واقع در طرحهای دولتی و شهرداریها مقرر گردیده در صورت تقاضای مالک برای استفاده از مزایای ورود به محدوده شهری، میباید علاوه بر تأمین اراضی مورد نیاز جهت تأسیسات و تجهیزات و خدمات عمومی و آمادهسازی زمین، معادل بیست درصد از خالص زمین را نیز به شهرداریها واگذار نمایند و با عنایت به اینکه خدمات عمومی دقیقاً در طرح جامع و تفصیلی شهرها دارای مصادیق خاص خود میباشد و از طرفی تفکیک اراضی بر مبنای ضوابط طرحهای جامع و تفصیلی یکی از مهمترین مصادیق استفاده از مزایای ورود به محدوده خدمات شهری خواهد به همین دلیل نیز در تبصره ۳ ماده ۱۰۱ قانون شهرداریها به موضوع تأمین اراضی مورد نیاز جهت فضاهای خدماتی اشاره شده است. اگر شهرداری حقوق مزایای ورود به محدوده را مستقل از میزان زمین موضوع تبصره ۳ و ۴ ماده ۱۰۱ اصلاحی دریافت نماید و هر کدام را به صورت مجزا محاسبه نماید در این صورت درصد قابل توجهی از زمین مالک باید به شهرداری واگذار شود به عبارت دیگر سرانههای طرح جامع و تفصیلی شهر در خصوص محاسبه تأسیسات و تجهیزات و خدمات عمومی به علاوه ۲۰درصدی خالص موضوع تبصره ۴ ماده واحده بالغ بر ۵۶ درصد خواهد بود و از طرفی اگر مالک، همین زمین را نیز تفکیک نماید براساس گفته خود شاکی باید ۴۳ درصد ملک را به شهرداری واگذار نماید که جمعاً ۹۹ درصد خواهد بود که به هیچ عنوان با عدالت سازگاری نخواهد داشت لذا شورای اسلامی شهر مشهد مقدس در جهت جلوگیری از ورود زیان بیشتر به مالکین اقدام به تصویب این ماده از دفترچه درآمدی نموده و مقرر شده شهرداری جهت مزایای ورود به محدوده و انجام عملیات تفکیک حداکثر ۷۵/۴۳ درصد از زمین را دریافت و مجوز تفکیک را صادر نماید بنابراین ملاحظه میفرمایید نه تنها در حق مالکین اجحافی صورت نگرفته بلکه این مصوبه به نفع مردم بوده و نهایت مساعدت را در حق مردم اعمال نموده است که بذل عنایت ویژه هیأت محترم به این مهم را استدعا دارد.

۹ـ درخصوص اشاره شاکی به مواد ۴۱۰ و۴۱ دفترچه معروض میدارد در ماده ۴۰ این دفترچه مقرر شده اگر مالکی که دارای زمینی زراعی بوده و ملک وی داخل محدوده خدماتی شهر شده باشد و براساس ضابطه طرح تفصیلی، کل این ملک به عنوان معبر در نظر گرفته شده باشد در این فرض دو حالت متصور است، یا مالک تقاضا خواهد نمود که کل ملکش براساس همان کاربری زارعی ارزیابی شود که در این حالت شهرداری کل ملک را با کاربری زارعی اولیه ارزیابی نموده و معوض آن را پرداخت مینماید اما حالت دیگر این است که مالک تقاضا کند ملک وی براساس ضوابط شهرداری ارزیابی شود که مصوبه شورای اسلامی شهر در این جهت تصویب شده است و چون تبدیل ملک به معبر به معنای تلف ملک خواهد بود و ارزیابی ملک براساس معبر امکان پذیر نیست از این لحاظ به شهرداری اجازه داده شده کل ملک واقع شده در معبر را مشروط به کسر حقالسهم مزایای ورود به محدوده براساس کاربری کم مسکونی ارزیابی و معوض ملک را به ملک پرداخت نماید به عبارت دیگر اگر ملک وی معبر نمیبود و دارای کاربری کم مسکونی بود باز هم رعایت سهم شهرداری امری بلا منازع بود فلذا این ماده از دفترچه در جهت ارائه تسهیلات بیشتر به این نوع مالکین در نظر گرفته شده و شاکی با طرح این نوع ایرادات عملاً به ضرر مردم اقدام میکند.

اما در ماده ۴۱ باز هم سعی شده از ورود هر گونه احجاف در حق مردم جلوگیری شود با این توضیح که چون تبصره چهار ماده واحده به صورت کلی مالکان را متعهد به رعایت اراضی مورد نیاز جهت تأسیسات و تجهیزات و خدمات عمومی نموده است و سقفی برای این تعهدات در نظر گرفته نشده است از این رو ممکن است مثلاً ۷۰ درصد زمین شهروندی در مسیر معبر قرار گیرد اما در مقابل ملک مجاور آن به هیچ عنوان معبری نداشته باشد و اگر قائل به این امر باشیم که این فرد ۷۰ درصد ملاک خویش را مجاناً به عنوان معبر رعایت نماید اما مالک مجاور صد درصد ملک خود را در تصرف خویش داشته باشد در این حالت این نوع اقدام شهرداری از مصادیق بارز احجاف در حق افراد خواهد بود که نتیجتاً شورای اسلامی شهر مشهد مقدس بر مبنای مصوبه حاضر و براساس سرانههای طرح جامع جهت تعهدات مالکین حداکثر سقفی ۷۵/۴۳ درصد را مشخص و شهرداری را مکلف نموده تا اگر مازاد بر سقف ۷۵/۴۳ درصد از ملک اشخاص در مسیر طرح شهری قرار داشته باشد معوض آن را به مالک پرداخت نماید و بدین طریق موجبات عدالت اجتماعی که منطبق بر قانون میباشد را فراهم نموده است.

۱۰ـ اما در خصوص ایراد موضوع بند ۱۰ دادخواست نسبت به اخذ بهای خدمات ناشی از تفکیک نیز به استحضار میرساند به جهت اینکه انجام عملیات تفکیک براساس قانون، مستلزم انجام اقدامات اداری فراوان برای شهرداری است و ارائه خدمات شهرداری در این خصوص امری ضروری خواهد بود از این رو شورای اسلامی شهر مشهد بهای خدمات ارائه شده توسط شهرداری را تعیین نموده که هیچ گونه منافاتی با قانون ندارد.