آییننامه اجرایی ماده ۲۱۹ قانون مالیاتهای مستقیم – مصوب ۱۳۹۸/۹/۹

آیین نامه اجرایی ماده ۲۱۹ قانون مالیاتهای مستقیم

مصوب وزیر اقتصاد و داریی و ابلاغشده در ۱۳۹۸/۹/۹

برای دانلود فایل پی دی افِ آییننامه اجرایی ماده ۲۱۹ قانون مالیاتهای مستقیم اینجا را کلیک کنید

فصل اول: کـلیات

ماده ۱– واژهها و اصطلاحات بکار برده شده دراین آیین نامه به شرح زیر تعریف میشود:

الف- سازمان؛ سازمان امور مالیاتی کشور

ب- قـانـون : قـانـون مـالیـاتـهـای مـستـقیم مـصوب ۱۳۶۶/۱۲/۰۳ و اصـلاحیـههای بـعدی آن منـتهـی بـه اصـلاحیـه مـصـوب ۱۳۹۴/۰۴/۳۱

ج – ق.م.ا: قانون مالیات بر ارزش افزوده

د- اداره امورمالیاتی: واحد سازمانی مشخصی است که شامل تقسیمات کوچکتری به نام حوزههای کاری میشود.

هـ- حوزه کاری: فرآیندهای مالیاتی براساس مقررات این آیین نامه در حوزههای کاری مختلف ( از جمله شناسایی و ثبت نام، دریافت و پردازش اظهارنامه، حسابرسی) حسب مورد انجام میشود.

و-اظهارنامه برآوردی: اظهارنامه مالیاتی است که براساس فعالیت و یا اصلاحات اقتصادی کسب شده مودی از پایگاه اطلاعات مودیان و حداقل حاوی اطلاعات هویتی، فروش و درآمدها، هزینه ها، معافیتها حسب مورد، درآمد مشمول مالیات و مالیات میباشد.

ز-ارزش منصفانه: ارزشی است که براساس استانداردهای حسابداری ایران تعریف میشود.

فصل دوم: ساختار تشکیلاتی و مأموران مالیاتی

ماده ۲ – کارکنان سازمان که عهده دارانجام وظایف موضوع ” قانون ”، ” ق م ا ”، فرآیندهای مصوب طرح جامع مالیاتی و وظایفی از قبیل راهبری، نظارت، اتوماسیون و پشتیبانی هستند در عداد ماموران مالیاتی بوده و مشمول ضوابط این آیین نامه میباشند

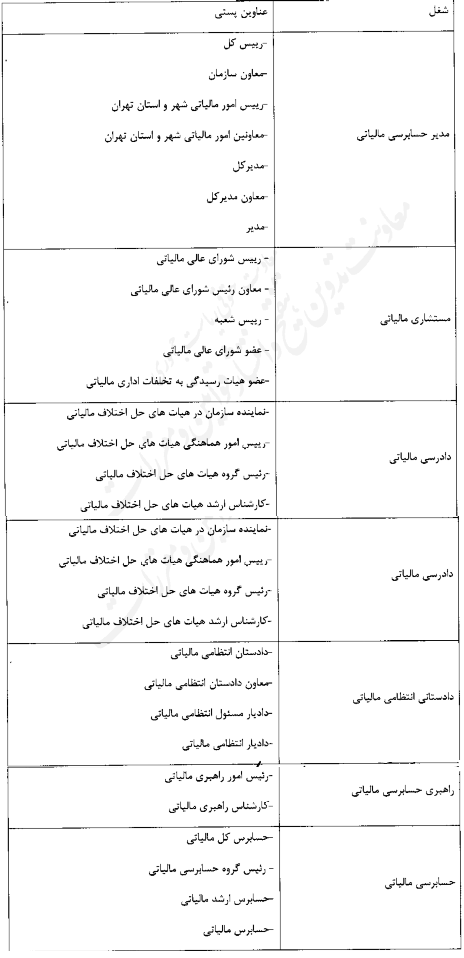

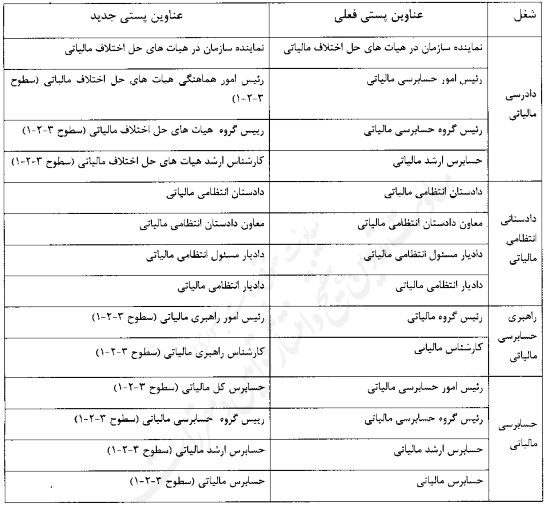

ماده ۳– عناوین شغلی «مأموران مالیاتی»، عبارت است از مدیر حسابرسی مالیاتی، مستشاری مالیاتی، دادرسی مالیاتی، دادستانی انتظامی مالیاتی، راهبری حسابرسی مالیاتی و حسابرسی مالیاتی.

عناوین پستی در هر شغل به شرح ذیل میباشد:

تبصره ۱- پست حسابرس مالیاتی قابل تخصیص در شغل حسابرسی مالیاتی شامل ۳ سطح افقی (۳، ۲و۱ ) میباشد و ارتقاء به ترتیب از سطح ۳ به ۱ منوط به کسب حداقل میانگین ۸۰ درصد امتیاز ارزیابی عملکرد با حداقل ۱ سال سابقه در سطح قبلی و کسب امتیاز لازم در نتایج حاصل از ارزیابیهای تخصصی (محاصبه یا آزمون) میباشد.

تبصره ۲- پست حسابرس ارشد مالیاتی / کارشناس ارشد هیاتهای حل اختلاف مالیاتی قابل تخصیص در شغل حسابرسی مالیاتی /دادرسی مالیاتی شامل ۳ سطح افقی (۳، ۲ و۱) میباشد و ارتقاء به ترتیب از سطح ۳ به ۱ منوط به کسب حداقل میانگین ۸۵ درصد امتیاز ارزیابی عملکرد با حداقل ۱ سال سابقه در سطح قبلی و کسب امتیاز لازم در نتایج حاصل از ارزیابیهای تخصصی ( مصاحبه یا آزمون) میباشد.

تبصره ۳-پست رییس گروه حسابرسی مالیاتی /رییس گروه هیاتهای حل اختلاف مالیاتی قابل تخصیص در شغل حسابرسی مالیاتی / دادرسی مالیاتی شامل ۳ سطح افقی (۳، ۲ و ۱) میباشد و ارقاء به ترتیب از سطح ۳ به ۱ منوط به کسب حداقل میانگین ۸۵ درصد امتیاز ارزیابی عملکرد باحداقل ۱ سال سابقه در سطح قبلی و کسب امتیاز لازم در نتایج حاصل از ارزیابیهای تخصصی (مصاحبه یا آزمون) میباشد.

تبصره ۴-پست حسابرس کل مالیاتی قابل تخصیص در شغل حسابرسی مالیاتی شامل ۳ سطح افقی (۳،۲ و۱) میباشد و ارتقاء به ترتیب از سطح ۳ به ۱ منوط به کسب حداقل میانگین ۸۵ درصد امتیاز ارزیابی عملکرد با حداقل ۱ سال سابقه در سطح قبلی و کسب امتیاز لازم در نتایج حاصل از ارزیابیهای تخصص (مصاحبه یا آزمون) میباشد.

تبصره۵-پستهای رییس اور هماهنگی هیاتهای حل اختلاف مالیاتی، رییس گروه هیاتهای حل اختلاف مالیاتی و کارشناس ارشد هیاتهای حل اختلاف مالیاتی قابل تخصیص در شغل دادرسی مالیاتی شامل ۳ سطح افقی (۳،۲ و۱) میباشد و ارتقاء به ترتیب از سطح ۳ به ۱ منوط به کسب حداقل میانگین ۸۵ درصد امتیاز ارزیابی عملکرد با حداقل ۱ سال سابقه در سطح قبلی و کسب امتیاز لازم در نتایج حاصل از ارزیابیهای تخصصی (مصاحبه یا آزمون ) میباشد.

تبصره ۶-پستهای رییس امور راهبری مالیاتی و کارشناس راهبری مالیاتی قابل تخصیص در شغل راهبری حسابرسی مالیاتی شامل ۳ سطح افقی (۳،۲ و۱) میباشد و ارتقاء به ترتیب از سطح ۳ به ۱ منوط به کسب حداقل میانگین ۸۵ درصد امتیاز ارزیابی عملکرد با حداقل ۱ سال سابقه در سطح قبلی و کسب امتیاز لازم در نتایج حاصل از ارزیابیهای تخصص (مصاحبه یا آزمون ) میباشد.

تبصره۷-ارتقای شاغلین در تبصرههای ۱ تا ۶ به پست بالاتر الزاماً از سطح یک با حداقل یک سال سابقه در همان سطح صورت خواهد پذیرفت.

تبصره ۸-پست رئیس امور هماهنگی هیاتهای حل اختلاف مالیاتی با پست حسابرس کل مالیاتی،پست رییس گروه هیاتهای حل اختلاف مالیاتی با پست رئیس گروه حسابرسی مالیاتی و پست کارشناس ارشد هیاتهای حل اختلاف مالیاتی با پست حسابرس ارشد مالیاتی همتراز و متناظر بوده و کلیه تجارب و سوابق آنها مرتبط و قابل احتساب میباشد.

تبصره ۹-کلیه پستهای سازمان که عهده دار وظایفی نظیر راهبری، نظارت، اتوماسیون و پشتیبانی میباشند،مشمول مشاغل موضوع ماده ۳ این آیین نامه قرار میگیرند.

تبصره ۱۰-کلیه عناوین شغلی موضوع ماده ۳ این آیین نامه در عداد حسابرسان مالیاتی به شمار میروند کارشناس / رییس امور حقوقی شاغل در سازمان از جمله دادستانی انتظامی مالیاتی تابع مقررات کارشناس /رییس امور راهبری مالیاتی میباشند، همچنین ارتقاء ماموران مالیاتی منوط به وجود پست سازمانی و احراز شرایط پست مزبور خواهد بود. انتقال ماموران مالیاتی با درخواست خود به سایر واحدهای سازمانی و انتصاب آنان در پستهای پایین تر با رعایت ضوابط نقل و انتقال ماموران مالیاتی بلامانع میباشد.

تبصره ۱۱-پست نماینده هیاتهای حل اختلاف مالیاتی به دو سطح افقی ۱ و ۲ تقسیم بندی میشود و ارتقا از سطح ۲ به ۱ منوط به کسب حداقل امتیاز ۸۵ ارزیابی عملکرد با حداقل ۳ سال سابقه در سطح قبلی میباشد.

ماده۴ –حسابرس مالیاتی از بین کارمندان فعلی یا جدیدالاستخدام «سازمان» که دارای مدرک تحصیلی کارشناسی و بالاتر با رشته تحصیلی مرتبط بوده انتخاب میشود و تحت نظر مسئول ذی ربط در چارچوب فعالیتهای مربوط به نظام مالیاتی کشور انجام وظیفه مینماید.

تبصره –ادامه خدمت کارکنانی که در حال حاضر در پستهای سازمانی پایین تر از حسابرس مالیاتی و کارشناس راهبری مالیاتی از قبیل کاردان مالیاتی و کمک حسابرس مالیاتی اشتغال دارند با همان پست سازمانی بلامانع بوده و ارتقای آنها به پستهای بالاتر سازمانی با رعایت سایر قوانین و مقررات منوط به ارایه مدرک تحصیلی کارشناسی در رشته تحصیلی مرتبط است.

ماده ۵-حسابرس ارشد مالیاتی از بین حسابرسان مالیاتی سطح یک «سازمان» که دارای مدرک تحصیلی کارشناسی و بالاتر با رشته تحصیلی مرتبط بوده انتخاب میشود و تحت نظر مسئول ذی ربط در چارچوب فعالیتهای مربوط به نظام مالیاتی کشور انجام وظیفه مینماید.

ماده۶-رییس گروه حسابرسی مالیاتی از بین حسابرسان ارشد مالیاتی سطح یک یا کارشناس راهبری با حداقل ۳ سال سابقه در همان پست که دارای مدرک تحصیلی کارشناسی و بالاتر باشته تحصیلی مرتبط بوده انتخاب میشود و تحت نظر مسئول ذی ربط در چارچوب فعالیتهای مربوط به نظام مالیاتی کشور انجام وظیفه مینماید.

ماده۷-حسابرس کل مالیاتی از بین ماموران مالیاتی با پستهای رییس گروه حسابرسی مالیاتی سطح یک که دارای مدرک تحصیلی کارشناسی و بالاتر با رشته تحصیلی مرتبط بوده انتخاب میشود و تحت نظر مسئول ذی ربط در چارچوب فعالیتهای مربوط به نظام مالیاتی کشور انجام وظیفه مینماید.

انتصاب حسابرس کل مالیاتی به پست رئیس امور راهبری مالیاتی و یا دادیار مسئول مالیاتی و بالعکس بلامانع میباشد.

ماده۸-کارشناس ارشد هیاتهای حل اختلاف مالیاتی، از بین حسابرسان ارشد مالیاتی «سازمان» با حداقل ۳ سال سابقه در همان پست که دارای مدرک تحصیلی کارشناسی و بالاتر با رشته تحصیلی مرتبط بوده انتخاب میشود و تحت نظر مسئول ذی ربط در چارچوب فعالیتهای مربوط به نظام مالیاتی کشور انجام وظیفه مینماید.

ماده۹-رییس گروه هیاتهای حل اختلاف مالیاتی، از بین رییس گروههای حسابرسی مالیاتی با حداقل ۳ سال سابقه در همان پست یا کارشناس ارشد سطح یک هیاتهای حل اتلاف مالیاتی با دو سال سابقه در همان سطح «سازمان» که دارای مدرک تحصیلی کارشناسی و بالاتر با رشته تحصیلی مرتبط بوده انتخاب میشود و تحت نظر مسئول ذی ربط در چارچوب فعالیتهای مربوط به نظام مالیاتی کشور انجام وظیفه مینماید.

ماده۱۰-رئیس امور هماهنگی هیاتهای حل اختلاف مالیاتی از بین ماموران مالیاتی با پستهای رییس گروه هیاتهای حل اختلاف مالیاتی سطح یک یا رییس گروه حسابرسی مالیاتی سطح یکدر همان پستها که دارای مدرک تحصیلی کارشناسی و بالاتر با رشته تحصیلی مرتبط بوده انتخاب میشود و تحت نظر مسئول ذی ربط در چارچوب فعالیتهای مربوط به نظام مالیاتی کشور انجام وظیفه مینماید.

ماده۱۱ –نماینده سازمان در هیاتهای حل اختلاف مالیاتی از بین کارمندان سازمان دارای مدرک کارشناسی و بالاتر با رشته تحصیلی مرتبط و دارای حداقل ۱۰ سال سابقه خدمت که حداقل ۶ سال آن را در امور مالیاتی اشتغال داشته و در امر مالیاتی بصیر و مطلع باشند انتخاب میشوند و تحت نظر مسئول مربوط در چارچوب فعالیتهای مربوط به نظام مالیاتی کشور انجام وظیفه مینماید.

تبصره – بصیر و مطلع بودن در این ماده عبارت است از دارا بودن پست سازمانی حسابرس کل با حداقل یک سال سابقه، رییس گروه حسابرسی مالیاتی سطح یک با حداقل چهار سال سابقه در همان سطح، دادیار مسئول انتظامی مالیاتی با حداقل یک سال سابقه و رئیس گروه راهبری مالیاتی سطح یک با حداقل یک سال سابقه در همان سطح و با پستهای بالاتر.

ماده۱۲-عضو شورای عالی مالیاتی از بین اشخاص صاحب نظر، مطلع و مجرب در امور حقوقی، اقتصادی، مالی، حسابداری و حسابرسی که دارای حداقل مدرک کارشناسی یا معادل در رشتههای مذکور به پیشنهاد رییس کل سازمان امور مالیاتی کشور و حکم وزیر امور اقتصادی و دارایی منصوب میشوند.

رؤسای شب ازبین اشخاص صاحب نظر، مطلع و مجرب در امور حقوقی، اقتصادی، مالی، حسابدرای و حسابرسی حکم وزیر امور اقتصادی و دارایی منصوب میشوند.

ماده۱۳- روسای شعب ازبین اشخاص صاحب نظر، مطلع و مجرب در امور حقوقی، اقتصادی، مالی، حسابدرای و حسابرسی که دارای حداقل مدرک کارشناسی یا معادل در رشتههای مذکور به پیشنهاد رییس کل سازمان امور مالیاتی کشور و حکم وزیر امور اقتصادی و دارایی منصوب میشوند.

ماده۱۴-رشتههای تحصیلی مطلوب عبارت است از حسابداری، حسابرسی، بازرگانی، مدیریت، اقتصاد، حقوق، مهندسی صنایع و رشتههای مصرح در طرح طبقه بندی مشاغل، همچنین به منظور تحقق اهداف طرح جامع مالیاتی استفاده از رشتههای تحصلیلی امور فناوری اطلاعات از قبیل سخت افزار، نرم افزار، مهندسی فناوری اطلاعات، مدیریت فناوری اطلاعات و سایر رشتهها حسب تشخیص سازمان امکان پذیر میباشد.

ماده۱۵-مدیران کل امور مالیاتی در واحدهای سازمانی موظفند نقشهای مربوط به فرآیندهای مرتبط با اجرای نظام جامع مالیاتی را به استثنای نقشهایی که طبق این آئین نامه به پستهای خصی تخصیص داده شده ههریک ازموران مالیاتی تخصیص دهند.

ماده۱۶-تطبیق و انتخاب مأموران مالیاتی شاغل به عناوین پستی موضوع این آیین نامه به ترتیب زیر میباشد:

تبصره ۱- تطبیق پستهای فعلی مأموران مالیاتی دارای مدرک تحصیلی پایین تر از کارشناسی بلامانع بوده لیکن ارتقاء آنان به پست سازمانی بالاترمنوط به ارایه مدرک تحصیلی کارشناسی مرتبط میباشند.

تبصره ۲-تعیین سطوح در تطبیق پستهای سازمانی فعلی (در زمان تصویب این آیین نامه) به پستهای سازمانی جدید صرفاً براساس سنوات خدمت در همان پست انجام خواهد شد.

ماده۱۷– نظر به ضرورت حفظ و تداوم صلاحیت حرفه ای مأموران مالیاتی و در راستای مقتضیات و مصالح اداری در تمامی مشاغل موضوع این آیین نامه امکان تغییر محل خدمت یا تنزل در سطوح یا پستهای سازمانی به سطوح یا پستهای دیگر با درخواست مدیرکل مربوط و یا تایید دادستان انتظامی مالیاتی و موافقت رئیس کل سازمان یارأی هیات رسیدگی به تخلفات اداری مالیاتی حسب مورد با رعایت مقررات مربوط، امکان پذیر خواهد بود.

فصل سوم ــ شناسایی و ثبت نام مودیان

ماده ۱۸- اقداماتی که جهت شناخت هویت مودیان مالیاتی، محل فعالیت و یا اقامتگاه قانونی، نوع، شروع فعالیت و کلیه فعالیتهای اقتصادی و سایر منابع مالیاتی آنها در حوزه کاری شناسایی و ثبت نام انجام میگیرد.

ماده ۱۹- ثبت اطلاعات و مشخصات مؤدیان در نظام مالیاتی کشور با هدف انجام فرآیندهای مالیاتی در “حوزه کاری شناسایی و ثبت نام” انجام می گیرد.

ماده ۲۰- حوزه کاری شناسایی و ثبت نام مؤدیان موظف است:

الف-با استفاده از اطلاعات پایگاه اطلاعات هویتی، عملکردی و دارایی مودیان مالیاتی، انجام واحدیابی و سایر منابع اطلاعاتی، نسبت به شناسایی، ثبت نام و یا اصلاح و تکمیل اطلاعات، ثبت نام مودیان، اقدام نمایند.

ب-فرآیندهای مرتبط با تعلیق، فعال سازی مجدد، تعطیلی کسب و کار ناشی از انحلال یا فوت و یا سایر عوامل، انتقال پروندههای مالیاتی مودیان بین ادارات امور مالیاتی و تعریف و برقراری الزامات ارائه اظهارنامه در منابع مختلف را به انجام رساند.

ج-براساس دستورالعمل ابلاغی سازمان کلیه مودیان مالیاتی شناسایی شده را ثبت نموده و شماره اقتصادی تخصیص داده شده به هر مودی را به طرق مقتضی به وی ابلاغ نماید.

فصل چهارم ــ دریافت و پردازش اظهارنامه

ماده ۲۱- اظهارنامههای مالیاتی مودیان به صورت الکترونیکی و غیر الکترونیکی دریافت و توسط “حوزه کاری دریافت و پردازش اظهارنامه” مورد پردازش قرار می گیرد.

تبصره –کلیه فرآیندهای مربوط به ثبت جزئیات و پردازش اظهارنامه توسط حوزه کاری دریافت و پردازش اظهارنامه انجام می گیرد.

ماده۲۲-حوزه کاری دریافت و پردازش اظهارنامه موظف است:

در مورد آن دسته از مؤدیانی که در موعد مقرر و مطابق مقررات از تسلیم اظهارنامه مالیاتی خودداری مینمایند، با رعایت مقررات ماده ۹۷ قانون،اظهارنامههای مالیاتی برآوردی براساس فعالیت و اطلاعات اقتصادی کسب شده مودی از طرح جامع مالیاتی مطابق روشها و معیارهایی که توسط سازمان تعیین شده یا میشود،ایجاد (تولید) و نسبت به صدور برگ تشخیص مالیات بر اساس آن اقدام و برگ تشخیص مالیات مذکور را جهت ابلاغ به واحد ذیربط ارسال نماید.

تبصره۱-در صورت عدم امکان تولید اظهارنامه برآوردی به صورت سیستمی، پرونده به منظور تولید اظهارنامه برآوردی و صدور و ابلاغ برگ تشخیص یا مطالبه مالیات حداکثر ظرف مدت یک سال از انقضای مهلت تسلیم اظهارنامه مالیاتی به حوزه کاری حسابرسی ارجاع خواهد شد. حکم این تبصره مانع از مطالبه و وصول مالیات این گونه مودیان در اجرای مفاد ماده ۱۵۷ قانون نخواهد بود.

تبصره۲-در صورتی که مؤدی ظرف مهلت مقرر قانونی از تاریخ ابلاغ برگ تشخیص یا مطالبه مالیات براساس اظهارنامههای برآوردی نسبت به تسلیم اعتراض و اظهارنامه مالیاتی مطابق مقررات اقدام ننماید براساس قسمت اخیر ماده ۹۷ قانون، برگ تشخیص مالیات در اجرای تبصره ۱ ماده ۲۰۳ و قسمت اخیر تبصره ۲ آن و ماده ۲۰۸ قانون ابلاغ شده است جاری نمیباشد.

تبصره ۳-اظهارنامه مطابق مقررات، اظهارنامه ای میباشد که در خصوص اشخاص حقوقی حداقل شامل ترازنامه و حساب سود و زیان و برای صاحبان مشاغل مطابق مقررات فصل سوم آیین نامه موضوع ماده ۹۵ قانون تنظیم و تکمیل شده باشد.

عدم ارائه ترازنامه یا حساب سود و زیان یا صورت درآمد و هزینه یا خلاصه درآمد و هزینه همراه اظهارنامه مالیاتی و یا ابراز مبلغ صفر برای کل مبالغ هریک از صورتهای مالی مذکور یا صورتهای فوق حسب مورد به منزله تسلیم “اظهارنامه مالیاتی مطابق مقررات قانونی” مربوط تلقی نمیگردد.

تبصره ۴-معیارها و شاخصهایی که در اجرای ضوابط و مقررات قانون و این آیین نامه برای تهیه اظهارنامه برآوردی تعیین میشوند، محرمانه بوده و اشخاص تعیین کننده این شاخصها و معیارها مجاز به افشای آنها جز نزد مراجع ذی صلاح قانونی نخواهد بود. در صورت افشا طبق قانون مجازات اسلامی و سایر مقررات قانون مربوط با آنها رفتار خواهد شد.

فصل پنجم ـ حسابرسی

ماده۲۳– وظیفه حسابرسی، تشخیص مأخذ یا درآمد مشمول مالیات و تعیین مالیات موضوع قانون و ق.م.ا با سازمان است و حسب مورد به حوزه کاری دریافت و پردازش اظهارنامه یا حوزه کاری حسابرسی محول میشود. مسئول حوزه کاری حسابرسی از بین معاون مدیرکل یا مدیر حسابرسان کل مالیاتی یا روسای گروه حسابرسی مالیاتی انتخاب میشود.

ماده۲۴-براساس ماده ۹۷ قانون، سازمان می تواند براساس شاخصها و معیارهایی که تعیین مینماید و یا به طور نمونه، نسبت به انتخاب مودیان مالیاتی بر اساس رتبه ریسک برای حسابرسی منابع مختلف مالیاتی اقدام نماید. در صورت عدم انتخاب مودی یا اظهارنامه مالیاتی برای حسابرسی، اظهارنامه مالیاتی تسلیمی در موعد مقرر که برای حسابرسی انتخاب نشده است، قطعی خواهد بود.

تبصره۱- مسئول حوزه کاری حسابرسی میتواند علاوه بر مودیانی که براساس رتبه ریسک برای حسابرسی انتخاب شده اند حسب اطلاعات، اسناد و مدارک و یا گزارش واصله یا دلایل، قرائن و شواهد متقن مودی با مودیان خاصی را برای حسابرسی انتخاب نماید.

تبصره۲-معیارها و شاخصهایی که در اجرای ضوابط و مقررات قانون و این آیین نامه برای انتخاب مودیان به منظور حسابرسی براساس رتبه ریسک تعیین میشوند، کاملا محرمانه بوده و اشخاص تعیین کننده این شاخصها و معیارها مجاز به افشای اقلام آن جز نزد مراجع ذی صلاح قانونی مربوط نخواهند بود. در صورت افشا طبق قانون مجازات اسلامی و سایر مقررات قانونی مزبور با آنها رفتار خواهد شد.

ماده۲۵-مسئول حوزه کاری حسابرسی، موظف است نسبت به تخصیص مودیان انتخاب شده آن حوزه کاری برای حسابرسی، به حسابرس اقدام نماید و مسئولیت تأیید برنامه حسابرسی، نظارت بر اجرای حسابرسی، تایید گزارش حسابرسی و صدور برگ تشخیص مالیات یا برگ مطالبه را بر عهده خواهد داشت.

تبصره۱- حسابرسی که پرونده مودی انتخاب شده برای حسابرسی از طرف مسئول حوزه کاری مربوط به او محول میشود، مسئول حسابرسی میباشد.

تبصره۲-مسئولیت هریک از حسابرسان انتخاب شده جهت حسابرسی پروندههای مالیاتی براساس فعالیتها و وظایف تعیین شده برای آنها در برنامه حسابرسی و دستورالعملهای سازمان و کاربرگهای حسابرسی بوده و اشخاص مزبور مسئول مندرجات گزارش و نظر خود از هر جهت میباشند.

ماده۲۶-دریافت پرونده مودی از بایگانی، تدوین برنامه حسابرسی (شامل انتخاب یا ایجاد یک یا چند اظهارنامه مالیاتی در یک یاچند منبع مالیاتی حسب مورد برای حسابرسی، تعیین حوزههای شک در هر اظهارنامه مالیاتی مبتنی بر منبع آن، انتخاب حسابرس یا حسابرسان مورد نیاز برای هر اظهارنامه به تفکیک حوزههای شک)، تهیه گزارش حسابرسی حسب مورد میباشد و مسئول حوزه کاری حسابرسی میبایست نسبت به موافقت یا عدم موافقت مسئول حوزه کاری حسابرسی موظف است نسبت به اصلاح آن بر اساس نظر مسئول حوزه کاری حسابرسی اقدام نماید.

ماده۲۷-هرگاه پس از قطعی شدن اظهارنامه مالیاتی یا بعد از رسیدگی و صدور و ابلاغ برگ مطالبه یا تشخیص مالیات، معلوم شد مودی درآمد یا فعالیت انتفاعی کتمان شده ای داشته و مالیات متعلق به آن نیز مطالبه نشده باشد فقط مالیات آن درآمدها یا فعالیت، با رعایت قانون و ق.م.ا مقررات این آیین نامه مطالبه خواهد شد.

ماده۲۸-چنانچه در اجرای ماده ۲۷۲ قانون و سایر مقررات قانونی مربوط حسابرسی مالیاتی پرونده مودیان مالیاتی، به سازمان حسابرسی ویا موسسات حسابرسی عضو جامعه حسابدار رسمی محول گردد، مسئول حسابرسی موظف است پس از دریافت گزارش تنظیم شده مذکور، گزارش حسابرسی مالیاتی را از حیث تطبیق با قوانین و مقررات مربوطه بررسی نماید و در صورت عدم رعایت قوانین و مقرات مربوط نسبت به ارجاع مورد حسابرسی به تنظیم کنندگان گزارش اقدام نمایند و تنظیم کنندگان گزارش مکلفند نسبت به اصلاح گزارش مالیاتی حسب نظر مسئول حسابرسی سازمان اقدام نماید. مسئول حسابرسی با دریافت گزارش نهایی از تنظیم کننده گزارش نسبت به ثبت آن در سامانه اقدام و سپس جهت تایید برای مسئول حوزه کاری حسابرسی ارسال مینماید.

تبصره۱- دراجرای این ماده سازمان حسابرسی و یا موسسات حسابرسی عضو جامعه حسابداران رسمی می توانند برای دریافت دفاتر و یا اسناد و مدارک حسب مورد به مودی مراجعه نموده و ضمن اخذ اسناد و مدارک براساس مقررات حسابرسی میدانی اقدام نمایند.

تبصره۲-در راستای این ماده مسئول حوزه کاری حسابرسی میبایست کلیه اطلاعات واصله به سازمان را در زمان ارجاع مورد حسابرسی و اطلاعات تکمیلی را تا پیش از تاریخ تنظیم گزارش حسابرسی مالیاتی حسب مورد به سازمان حسابرسی و یا موسسات حسابرسی عضو جامعه حسابداران رسمی انتخاب شده برای تنظیم گزارش حسابرسی مالیاتی در اجرای قوانین مربوط تسلیم نماید.

ماده۲۹-انواع حسابرسی مالیاتی:

الف- اداری: در حسابرسی اداری با ابلاغ برگ دعوت ارائه دفاتر، اسناد و مدارک حسب مورد از مؤدی دعوت میشود در زمان تعیین شده، با همراه داشتن دفاتر، اسناد و مدارک درخواستی به اداره امور مالیاتی مربوط برای حسابرسی مراجعه نماید. مودی مکلف است در زمان تعیین شده به اداره امور مالیاتی مراجعه نماید، در صورت ارائه دفاتر، اسناد و مدارک توسط مؤدی، حسابرس میبایست باتوجه به دعوتنامه مذکور ضمن تنظیم صورتمجلس نسبت به حسابرسی به دفاتر و اسناد و مدارک ارائه شده در چارچوب قوانین و مقررات و تنظیم گزارش حسابرسی مالیاتی، در سامانه یکپارچه مالیاتی و تکمیل کاربرگهای مربوط اقدام و مراتب را برای تایید به مسئول حوزه کاری حسابرسی ارسال نماید.

دفاتر، اسناد و مدارک درخواستی اداره امور مالیاتی پس از حسابرسی حداکثر ظرف شش روز کاری از تاریخ صورت مجلس به مودی مسترد میشود و در صورت عدم کفایت یا عدم ارائه تمام یا بخشی از اسناد و مدارک ارائه شده یا عدم مراجعه مؤدی به اداره امور مالیاتی مربوط درزمان تعیین شده، در صورتی که امکان تعیین ماخذ یا درآمد مشمول مالیات فراهم نباشد، مسئول حسابرسی باید درخواست خود را مبنی بر تغییر نوع حسابرسی از اداری به میدانی با ذکر دلیل به مسئول حوزه کاری حسابرسی از اداری به میدانی،مسئول حسابرسی مکلف است با رعایت مقررات نسبت به تهیه گزارش حسابرسی مالیاتی اقدام نماید.

ب-میدانی:در حسابرسی میدانی با ابلاغ برگ دعوت ارائه دفاتر، اسناد و مدارک حسب مورد به مودی اعلام میشود تا در زمان مراجعه حسابرس یا حسابرسان به اقامتگاه قانونی مودی و یا محلی که قبلا به صورت مکتوب به اداره امور مالیاتی اعلام شده است، نسبت به ارائه دفاتر، اسناد و مدارک درخواستی حسب مورد اقدام نماید. حسابرس یا حسابرسان می بایست باتوجه به دعوت نامه فوق در تاریخ مراجعه، نسبت به تنظیم صورتمجلس، اقدام و ضمن حسابرسی به دفاتر، اسناد و مدارک ارائه شده در چارچوب قوانین و مقررات با تنظیم گزارش حسابرسی مالیاتی، در سامانه (باتوجه به نتایج رسیدگی) اقدام و ضمن تکمیل و الصاق مدارک و کاربرگهای مربوط، مراتب را برای تایید به مسئول حوزه کاری حسابرسی ارسال نماید.

تبصره ۱- در حسابرسیهای اداری و میدانی، مسئول حسابرسی مکلف است تاریخ یا تاریخ های مراجعه به اداره ی محل تعیین شده در اجرای مقررات بند ب این ماده حسب مورد برای حسابرسی دفاتر، اسناد و مدارک را به همراه ای گروه حسابرسی کتبا به مودی ابلاغ نماید. فاصله تاریخ ابلاغ تا اولین روز مراجعه نباید کمتر از ۷ روز و بیشتر از ۱۵ روز باشد. در صورت درخواست مودی و موافقت مسئول حسابرسی مهلت مزبور تا ۱۰ روز از تاریخ تعیین شده قابل افزایش خواهد بود.

تبصره ۲- در حسابرسی میدانی، مودی در طول دوره حسابرسی که زمان آن قبلا تعیین و به وی اعلام شده است، ملزم به ارائه دفاتر، اسناد و مدارک درخواستی حسب مورد جهت انجام حسابرسی میباشد.

تبصره ۳- صورتمجلس ارائه دفاتر، اسناد و مدارک حسب مورد در اجرای این ماده، در دونسخه تنظیم و پس از امضای حسابرس و مودی و یا عدم امضای مودی، یک نسخه به مودی حسب مورد مقررات تسلیم میشود.

تبصره۴-در صورت ارائه دفاتر، اسناد و مدارک توسط مؤدی، مسئول حسابرسی میبایست با رعایت قانون و ق.م.ا و سایر قوانین و مقررات مرتبط، نسبت به حسابرسی دفاتر و اسناد و مدارک مؤدی با توجه به حدود و مسئولیتهای تعیین شده در برنامه حسابرسی اقدام و گزارش حسابرسی و کاربرگهای مربوط را جهت تایید نزد مسئول حوزه کاری حسابرسی ارسال نماید.

تبصره۵-درصورت عدم ارائه دفاتر، اسناد و مدارک حسب مورد توسط مؤدی، مسئول حسابرسی میبایست با عنایت به اسناد و مدارک و سوابق مالیاتی موجود با توجه به اطلاعات مکتسبه و حجم فعالیت مودی و قراین و شواهد، ضمن تنظیم گزارش حسابرسی و کاربرگهای مربوط در سامانه (باتوجه به تایج حسابرسی) اقدام و مراتب را برای تایید به مسئول حوزه کاری حسابرسی ارسال نماید.

تبصره۶-مسئول حوزه کاری حسابرسی پس از بررسی و کنترل، گزارش حسابرسی را تأیید یا رد مینماید. در صورت تایید گزارش حسابرسی، برگ تشخیص یا مطالبه مالیات با امضای مسئول حوزه کاری حسابرسی صادر میشود. در غیر این صورت، مسئول حوزه کاری حسابرسی مورد حسابرسی را با ذکر دلایل به مسئول حسابرسی عودت داده تا اصلاحات مورد نیاز انجام پذیرد.

تبصره۷-در صورتی که گزارش تهیه شده توسط مسئول حسابرسی پس از تایید مسئول حوزه کاری حسابرسی منجر به تایید اظهازنامه مالیاتی تسلیمی مودی گردد، اظهارنامه مالیاتی قطعی بوده و برابر مقررات برگ قطعی مالیات صادر میشود.

تبصره۸- در مواردی که در حین رسیدگی و حسابرسی مورد حسابرسی با موارد مشکوک به فرار مالیاتی مواجه شوند،مسئول حوزه کاری حسابرسی میتواند مراتب را به حوزه کاری بازرسی ارجاع نماید. حوزه کاری بازرسی موضوع را در چارچوب مقررات قانونی مربوط بررسی و نتیجه را به مسئول حوزه کاری حسابرسی جهت ادامه فرآیند حسابرسی،عودت مینماید.

ج-بازرسی: این نوع حسابرسی به منظور بررسی موارد مربوط به فعالیت اقتصادی مودی از جمله حجم، وضعیت، نوع، موقعیت و شناسایی اموال وی در موارد خاص برای تکمیل اطلاعات مورد نیاز حسابرسان و سایر حوزههای کاری انجام میشود. در این نوع حسابرسی هیچ اظهارنامه مالیاتی برای حسابرسی انتخاب نمیشود بلکه با ایجاد این مورد توسط مسئول حوزه کاری حسابرسی و ارجاع آن به حسابرس، نسبت به تهیه گزارش بازرسی مطابق فرمهای ابلاغی سازمان اقدام خواهد شد. براساس نتایج حاصل از حسابرسی فوق امکان تغییر رتبه ریسک مودی وجود خواهد داشت. همچنین حسابرس میتواند درخواست انجام حسابرسی اداری یا میدانی را به مسئول حوزه کاری حسابرسی اعلام نماید که در صورت موافقت مسئول حوزه کاری حسابرسی مورد حسابرسی ایجاد و به مسئول حسابرسی تخصیص داده خواهد شد.

د:بازبینی: بعد از خاتمه حسابرسی،اداره امور مالیاتی میتواند نسبت به انتخاب برخی از گزارشهای حسابرسی به منظور بررسی و ارزیابی کیفیت آنها اقدام نماید. اداره امور مالیاتی در صورت ضرورت با مراجعه به مودی و بررسی دفاتر،اسناد و مدارک حسب مورد، گزارش لازم تهیه خواهد نمود. گزارش نهایی مربوط به این نوع حسابرسی منجر به مواردی همچون تهیه گزارش حسابرسی متمم یا اصلاحی، تهیه گزارشات تخلفات مأموران مالیاتی و گزارشاتی در جهت تشویق و ارتقای ماموران مالیاتی با رعایت مقررات قانونی مربوط میگردد. بازبینی میتواند با درخواست دادستانی انتظامی مالیاتی و حسب مورد سایر مراجع ذی صلاح مالیاتی ذیربط از جمله اداره کل امور مالیاتی مربوط، واحدهای ستادی ذیربط در سازمان و شورای عالی مالیاتی و توسط حوزه کاری حسابرسی انجام شود.

ماده۳۰-هرگاه مأموران مالیاتی در محاسبه مأخذ، درآمد مشمول مالیات یا مالیات متعلق اشتباه کرده باشند، به شرح زیر اقدام خواهد شد:

۱-درصورتی که قبل از قطعیت ماخذ یا درآمد مشمول مالیات، اصلاح اشتباه محاسبه منجر به افزایش ماخذ، درآمد مشمول مالیات یا مالیات گردد، با رعایت مهلت مرور زمان ماده ۱۵۷ قانون و چنانچه قبل یا بعد از قطعیت ماخذ یا درآمد مشمول مالیات، اصلاح اشتباه محاسبه منجر به کاهش ماخذ، درآمد مشمول مالیات یا مالیات گردد، بدون رعایت مهلت مرور زمان یاده شده گزارش لازم عنوان مسئول حوزه کاری حسابرسی ارائه میشود.

درصورت تایید گزارش فوق توسط مسئول حوزه کاری حسابرسی و طبق دستور وی، در صورت افزایش با رعایت مهلت مرور زمان مالیاتی و در صورت کاهش بدون رعایت مهلت مرور زمان حسب مورد نسبت به اصلاح اشتباه محاسبه و صدور برگ تشخیص یا برگ مطالبه یا برگ قطعی مالیات اصلاحی و ابلاغ آن به مؤدی اقدام میشود.

در اجرای این بند یک نسخه از برگ تشخیص یا برگ مطالبه یا برگ قطعی مالیات اصلاحی میبایست جهت رسیدگی به دادستانی انتظامی مالیاتی ارسال تا در صورت احراز تخلف نسبت به تعقیب متخلف یا متخلفین برابر مقررات اقدام شود.

۲-درصورتی که اشتباه ایجاد شده در اوراق قطعی مالیاتی ناشی از اشتباه در محاسبه جرایم یا محاسبه قبوض پرداخت مالیات باشد، گزارش لازم عنوان مسئول حوزه کاری حسابداری مودیان تنظیم میشود و چنانچه گزارش فوق یه تائید وی برسد. طبق دستور مسئول حوزه کاری یاد شده نسبت به اصلاح اشتباه محاسبه بدهی مالیاتی و صدور برگ قطعی اصلاحی و ابلاغ آن به مؤدی اقدام خواهد شد.

اشتباه محاسبه: مصادیق اشتباه محاسبه شامل عدم انتقال صحیح دادههای کاربرگهای حسابرسی به سیستم و اشتباه محاسباتی در کاربرگهای تهیه شده در زمان حسابرسی مالیاتی است. به نحوی که تغییر مبانی در تشخیص ماخذ یا درآمد مشمول مالیات یا اعتبار مالیاتی نباشد.

تبصره-با صدور برگ تشخیص یا مطالبه یا قطعی مالیات اصلاحی، اوراق مالیاتی صادره قبلی در این ارتباط حسب مورد باطل تلقی و حسب قوانین و مقررات مربوط اقدام میشود.

ماده۳۱-در کلیه مواردی که مؤدی یا وکیل تام الاختیار وی ظرف مواعد قانونی از تاریخ ابلاغ برگ تشخیص مالیات یا برگ اعلام نتیجه رسیدگی یا برگ مطالبه یابرگ استرداد حسب مورد اعتراض خودرا کتبا نسبت به آن تسلیم نماید مسئول حوزه کاری اعتراضات و شکایات مکلف است یا رعایت مقررات قانونی مربوط نسبت به تخصیص پرونده جهت انجام رسیدگی مجدد به مسئول مربوطه اقدام نماید و مسئول مربوطه موظف است با رعایت مقررات قانونی مربوط انجام رسیدگی مجدد که براساس دلایل و اسناد و مدارک مودی یا وکیل تام الاختیار وی انجام خواهد گرفت،مراتب را در ظهر برگ تشخیص مالیات برگ مطالبه یا برگ استرداد درج و برابر مقررات مربوط اقدام نماید.

به استناد مفاد این ماده، پروندههای مالیاتی پس از طی مراحل فوق در صورت عدم رفع اختلاف با مؤدی به هیات حل اختلاف مالیاتی ارجاع خواهد شد، مگر آنکه برگ تشخیص مالیات یا برگ مطالبه یا برگ مطالبه یا برگ استرداد در اجرای مقررات تبصره ماده (۲۰۳) و قسمت اخیر تبصره ۲ آن و ماده (۲۰۸) قانون ابلاغ شده باشد و مؤدی ظرف مواعد قانونی اعتراض خود را تسلیم ننموده باشد در این صورت پرونده ظرف مواعد قانونی مربوط و بدون طی مراحل فوق توسط اداره امور مالیاتی به هیأت حل اختلاف مالیاتی ارجاع خواهد شد.

تبصره۱- درمورد پروندههایی که مسئول مربوط در تشخیص ماخذ یا درآمد مشمول مالیات و مالیات متعلقه سابقه اظهار نظر دارد. این امر مانع رسیدگی مجدد در اجرای مقررات مربوط توط نامبرده نخواهد شد.

فصل ششم ــ مطالبه و وصول

ماده۳۲-درخواست صدور گواهی و یا مفاصا حساب مالیاتی به صورت الکترونیکی و یا از طریق باجههای امور مودیان سراسر کشور،دریافت و پس از بررسی توسط مسئول حوزه کاری حسابداری مربوط به پرونده ذیربط، گواهی و یا مفاصا حساب مالیاتی مذکور با امضا سیستمی مسئول حوزه کاری حسابداری مودیان مربوط صادر و در محل ارائه درخواست و یا محل مراجعه مودی برای دریافت گواهی یا مفاصا حساب ضمن ممهور نمودن گواهی توسط امور مودیان مربوط به مودی تسلیم میشود.

ماده۳۳-در هر مورد که مطابق قانون و ق.م.ا میزان درآمد یا ماخذ مشمول مالیات قطعی شود، برگ قطعی مالیات به صورت سیستمی صادر میشود.

ماده۳۴-چنانچه بر اساس اطلاعات ارسالی اشخاص ثالث، مودیان مالیاتی جدید و درآمدهای کتمان شده مشمول مالیات شناسایی و مالیات متعلق مطالبه و وصول گردد سازمان میتواند با رعایت مقررات قانونی مربوط نسبت به پرداخت پاداش متناسب با اطلاعات مکتسبه وصولی اختصاصی سازمان در وجه اشخاص مذکور، در چارچوب دستورالعملی که به تصویب رئیس کل سازمان میرسد اقدام نماید.

پرداخت پاداش موضوع این ماده در خصوص اشخاصی که به موجب قوانین و مقررات ملزم به ارسال اطلاعات مربوط میباشند، برای ارائه اطلاعات مزبور جاری نخواهد بود.

ماده۳۵-در مواردیکه که به موجب قانون و ق.م.ا مالیات و سایر وجوه، قابل استرداد به مؤدی باشد با تایید مسئول حوزه کاری حسابداری مودیان و براساس مقررات مربوط اضافه پرداختی در وجه ذینفع پرداخت خواهد شد. نحوه استرداد وجوه مربوط با رعایت مقررات قانونی بموجب دستورالعملی است که به تصویب رئیس کل سازمان میرسد.

فصل هفتم ــ اعتراضات و شکایات

ماده۳۶– امور خدمات مودیان سراسر کشور موظفند کلیه اوراق و فرمهای مقرر در قانون و ق. م.ا و همچنین هر نوع اعتراض یا درخواست مودی را که از طرف مودی به صورت دستی یا پستی یا الکترونیکی به سازمان تسلیم یا واصل میگردد، دریافت و ضمن ارائه رسید به مودی در سیستم ثبت و به حوزه کاری مربوطه ارسال نمایند.

ماده۳۷-حوزه کاری اعتراضات و شکایات موظف است:

پس از دریافت اعتراض یا شکایت مودی ضمن بررسی اعتراض یا شکایات طبق مقررات قانون و ق.م.ما و آیین نامهها و دستورالعملهای اجرایی آن، اقدام لازم را معمول دارند.

ماده۳۸-سازمان میتواند نمایندگان خود را در هیاتهای حل اختلاف مالیاتی از بین ماموران مالیاتی شاغل واجد شرایط در سازمان با حفظ پست سازمانی طبق مقررات انتخاب نماید.

ماده۳۹-رای هیات حل اختلاف مالیاتی باید متضمن اظهارنظر موجه و مستدل کلیه اعضاء هیأت مطابق مقررات ماده ۲۴۸ قانون باشد.

همچنین میبایست در صورت تعدیل یا رفع تعرض نسبت به اصلاح اظهارنامه مربوطه اعم از ابرازی یا حسابرسی شده و یا تعدیل شده هیاتهای قبلی در سامانه اقدام شود.

فصل هشتم – ابلاغ اوراق مالیاتی

ماده۴۰– ابلاغ اوراق مالیاتی به حوزه کاری خدمات مودیان واگذار میشود. مأموران مالیاتی در قسمت پشتیبان حوزه کاری خدمات مؤدیان مکلفند اوراق مالیاتی موضوع قانون را براساس مواد (۲۰۳) الی(۲۰۹) قانون به مودیان مالیاتی ذیربط ابلاغ نمایند.

تبصره۱-سازمان می تواند براسا اختیار حاصله از تبصصره ۲ ماده ۲۱۹ قانون و آیین نامه اجرایی مربوط ابلاغ اوراق مالیاتی را به بخش غیردولتی واگذار نماید.

فصل نهم – ترتیبات حسابرسی مالیاتی

ماده۴۱– در مواردی که اشخاص حقوقی و صاحبان مشاغل برای حسابرسی مالیاتی انتخاب شده اند فرآیند انجام حسابرسی مالیاتی و تعیین درآمد یا ماخذ مشمول مالیات آنها در هر یک از موارد ممکن، به شرح زیر خواهد بود:

۱-مودی نسبت به تسلیم دفاتر و اسناد و مدارک اقدام نماید:

۱-۱دفاتر و اسناد و مدارک ارائه شده امکان حسابرسی مالیاتی را داشته باشد. در این صورت درآمد یا ماخذ مشمول مالیات براساس قوانین، مقررات و احکام مالیاتی مربوط از طریق حسابرسی به دفاتر و اسناد و مدارک ارائه شده حسب مورد تشخیص و تعیین خواهد شد.

۲-۱-در مورادی که معاملات ابرازی (خرید یا فروش کالا و خدمات) صورت گرفته با اشخاصی است که صحت اجزای معامله با این اشخاص به دلیلی وضعیت طرف معامله ( شرکتهای کاغذی، مجهول المکان و امثالهم) قابل اثبات تعیین دقیق نباشد:

۱-۲-۱-در موارد هزینه و خرید،چنانچه کالا یا خدمت توسط خریدار دریافت شده لکن صورتحساب ارائه شده مربوط به اشخاص یاد شده است،بهای هزینه یا خرید به ارزش منصفانه کالا یا خدمت در زمان انجام معامله در حسابرسی مالیاتی با رعایت مقررات مبنای قبول هزینه یا خرید میباشد و مابه التفاوت به عنوان هزینه غیرقابل قبول تلقی میگردد.

۲-۲-۱-در موارد فروش،می بایست بهای فروش به ارزش منصفانه کالا یا خدمت در زمان انجام معامله در حسابرسی مالیاتی با رعایت مقررات،مبنای فروش قرار گرفته و مابه التفاوت ( ارزش منصفانه و بهای ابرازی) عینا به میزان فروش و درآمدها اضافه گردد.

۳-۱-چنانچه در حسابرسی مالیاتی احراز شود، مبلغ درآمد یا فروش ابراز شده طبق اسناد و مدارک ارائه شده در معامله فی مابین شرکتهای گروه یا وابسته از ارزش منصفانه معامله مذکور:

۱-۳-۱-کمتر بوده و این امر منجر به انتقال سود شده است، در این صورت مابه التفاوت آن، به درآمد یا فروش ابرازی فروشنده اضافه میشود.

۲-۳-۱-بیشتر بوده و این امر منجر به انتقال سود شده است، در این صورت مابه التفاوت آن، از هزینهها و بهای تمام شده خریدار کسر میشود.

۲-عدم تسلیم بخشی از اسناد و مدارک از جمله:

۱-۲-درخصوص واحدهای تولیدی،خدماتی یا بازرگانی،در صورتی که قیمت تمام شده کالا و خدمات ساخته شده یا فروش رفته، آنالیز محصول (کالا و خدمت)، صورت گردش مواد و کالا و مستندات هزینه ای آن از جمله صورتحساب خرید مواد اولیه و کالا، حقوق و دستمزد و سایر هزینههای مربوط حسب مورد ارائه نشود و براساس سایر روشهای حسابرسی مالیاتی امکان تعیین و یا برآورد قیمت تمام شده کالا و خدمات شاخته شده و فروش رفته بر اساس اسناد و مدارک ارائه شده فراهم نباشند،

میبایست با در نظر گرفتن نسبت سود ناویژه به فروش هر کالا یا خدمت (براساس ابراز مودی، نسبت فعالیت مشاغل مشابه در سامانه طرح جامع مالیاتی و یا نسبتی که هرساله توسط سازمان با تایید رئیس کل سازمان باتوجه به اطلاعات موجود در پایگاههای اطلاعاتی سازمان و اطلاعات سایر مراجع مربوط حداکثر تا پانزدهم مرداد ماه هر سال برای سال قبل تعیین میشود)، بهای تمام شده کالا و خدمات مربوط به آن بخش که مدارک مذکور آن ارائه نشده است محاسبه شود.

۲-۲-عدم ارائه اسناد درآمدی مربوط به فروش یا درآمد ابرازی مودیانی که ملزم به صدور صورتحساب میباشد:

۱-۲-۲-عدم ارائه تمام اسناد درآمدی،چنانچه دلایل و یا اسناد و مدارکی (ازجمله اطلاعات موجود در پایگاه اطلاعات مالیاتی سازمان مربوط به فروش کالا و خدمت،صادرات و یا صورت حسابرسیهای بانکی یا ابرازی یا بدست آمده (براساس ارزش منصفانه) موید درآمد یافروش بیشتر از فروش ابرازی نباشد،فروش یا درآمد ای مورد قبول خواهدبود و صرفا با رعایت مقررات قانونی مربوط جرایم موضوع عدم صدور صورتحساب از مودی مطالبه میشود، در صورت عدم مطابقت و احراز کتمان درآمد یا فروش، فروش و یا درآمد بدست آمده به عنوان فروش و درآمدهای مودی مدنظر قرار خواهد گرفت.

۲-۲-۲-عدم ارائه بخشی از اسناد درآمدی، در خصوص آن بخش که اسناد و مدارک آن ارائه شده است براساس حسابرسی قسمت درآمدی بند ۱ این ماده ودر خصوص آن بخش که اسناد درآ»دی آن ارائه نشده است مطابق بند ۱-۲-۲- اقدام خواهدشد.

۳-۲-عدم ارائه مدارک هزینه ای:

۱-۳-۲-عدم ارائه تمام مدارک هزینه ای،در این گونه موارد با در نظر گرفتن نسبت سود فعالیت، هزینههای آن براساس ابراز مودی، نسبت فعالیت مشاغل مشابه در سامانه طرح جامع مالیاتی و یا نسبتی که هرساله توسط سازمان با تایید رئیس کل سازمان با توجه به اطلاعات موجود در پایگاههای اطلاعاتی سازمان و اطلاعات سایر مراجع مربوط حداکثر تا پانزدهم مردادماه هرسال برای سال قبل تعیین میشود، با رعایت مقررات قانونی مربوط به عنوان هزینه قابل قبول مودی منظور میشود.

۲-۳-۲-عدم ارائه بخشی از مدارک هزینه ای ( به استثنای قیمت تمام شده و امثالهم)، در خصوص هزینههایی که اسناد و مدارک آن ارائه نشده در این صورت هزینه مذکور از نظر مالیاتی قابل قبول نخواهد بود.

۴-۲-در موارد عدم ارائه دفاتر قانونی، جریمه موضوع ماده ۱۹۳ قانون مطالبه خواهد شد.

۳-عدم ارائه تمامی اسناد و مدارک درآمدی و هزینه ای، در این گونه موارد با در نظر گرفتن حجم فعالیت و نسبت سود فعالیت: براساس ابراز مودی، نسبت فعالیت مشاغل مشابه در سامانه طرح جامع مالیاتی و یا نسبتی که هرساله توسط سازمان باتوجه به اطلاعات موجود در پایگاههای اطلاعاتی سازمان و اطلاعات سایر مراجع مربوط حداکثر تا پانزدهم مرداد ماه هرسال برای سال قبل با تایید رئیس کل سازمان تعیین میشود، درآمد یا ماخذ مشمول مالیات با رعایت ماده ۹۴ قانون تعیین می شود.

۴-دریافت اطلاعاتی موید کتمان درآمد یا فعالیت:

۱-۴-کتمان فعالیت، در این گونه موارد با در نظر گرفتن نسبت سود فعالیت مشاغل مشابه در سامانه طرح جامع مالیاتی و یا نسبتی که هر ساله توسط سازمان باتوجه به اطلاعات موجود در پایگاههای اطلاعاتی سازمان و اطلاعات سایر مراجع مربوط حداکثر تا پانزدهم مرداد ماه هرسال برای سال قبل با تایید رئیس کل سازمان تعیین میشود، با رعایت مقررات درآمد یا ماخذ مشمول مالیات آن تعیین میشود.

۲-۴- کتمان درآمد:

۱-۲-۴-هزینههای عمومی، اداری، فروش در حسابرسی مورد پذیرش واقع شده باشد، در این صورت کل مبلغ درآمد پس از کسر بهای تمام شده آن قسمت میبایست با رعایت مقررات مربوط به عنوان سود مبنای محاسبه مالیات قرار گیرد.

۲-۲-۴-هزینههای عمومی، اداری و فروش در حسابرسی مورد پذیرش واقع نشده باشد، براساس بند ۱-۴ اقدام میشود.

۳-۲-۴-کل هزینههای مربوط به درآمد قبلا مورد پذیرش واقع شده باشد، در اینگونه موارد کل رقم درآمد کتمان شده با رعایت مقررات مربوط مبنای محاسبه مالیات واقع میشود.

فصل دهم- سایر مقررات حسابرسی و مطالبه و حل اختلاف مالیات

ماده۴۲-

۱-فصل مالیات بر ارث:

۱-۱-آن قسمت از اموال و داراییهایی که انتقال یا دریافت یا تحویل آنها مستلزم دریافت گواهیهای موضوع ماده ۳۴ قانون نبوده و براساس ماده ۱۷ قانون مشمول مالیات میباشند از جمله سهام بی نام، وجه نقد، اموال و داراییهای متوفی در خارج از کشور، مجودی کالا، طلب متوفی از اشخاص حقیقی و املاکی که فاقد سند رسمی هستند، اداره امور مالیاتی ( حوزه کاری حسابرسی ) موظف است با رعایت مقررات قانونی مربوط نسبت به مطالبه مالیات متعلقه براساس سهم الارث هر ورثه به موجب برگ تشخیص مالیات اقدام نماید.

۲-۱-در مورد وصیت، وصفی مکلف است اظهارنامه موضوع ماده ۳۹ قانون را حداکثر ظرف سه ماه از تاریخ فوت موصی تسلیم و مالیات متعلق به آن قسمت از اموال و داراییهای مورد وصیت که انتقال یا دریافت یا تحویل آنها مستلزم دردمضو ماده ۳۴ قانون نمیباشد را برابر مقررات قانونی مربوط پرداخت نماید. در این صورت و در موارد عدم تسلیم اظهارنامه و یا پرداخت مالیات، اداره امور مالیاتی (حوزه کاری حسابرسی) موظف است نسبت به بررسی و مطالبه مالیات متعلق از وصی اقدام نماید.

۲-فصل حق تمبر:

۱-۲-در مواردی که حق تمبر و جرایم مربوطه موضوع ماده ۴۸ و یا ماده ۵۱ قانون حسب مورد پرداخت شده است. حوزه کاری حسابرسی میبایست نسبت به مطالبه حق تمبر و جرایم متعلق براساس برگ مطالبه از اشخاص مربوطه اقدام نماید.

۲-۲-سایر اسناد مشمول حق تمبر موضوع مواد ۴۵،۴۶ و ۴۷ قانون، در صورت عدم پرداخت مالیات و جرایم حق تمبر با رعایت مقررات قانونی مربوط حسب مورد، در خصوص اسنادی که در ایران صادر شده باشد، صادرکننده و در خصوص اسنادی که در خارج از ایران صادر شده باشد، اولین شخصی که اسناد مذکور را منصرف میشود، مشمول بوده و مالیات و جرایم متعلقه حسب مورد از صادر کننده یا منصرف حسب مورد وفق بند ۱-۲ مطالبه خواهد شد.

۳-۲-مطالبه مالیات حق تمبر مشمول مقررات ماده ۱۹۱، ۲۳۸ و فصل سوم باب پنجم قانون میباشد.

۳-مالیات بردرآمد املاک:

۱-۳-در صورت عدم پرداخت مالیات تکلیفی موضوضع تبصصه ۹ ماده ۵۳ قانون و جرایم متعلقه حسب مورد توسط اشخاص مشمول، مالیات و جرایم مربوطه حسب مورد برابر مقررات به موجب برگ مطالبه توسط حوزه کاری حسابرسی از اشخاص مذکور مطالبه و مطالبه مالیات تکلیفی مذکور مشمول مقررات ماده ۱۹۱، ۲۳۸ و فصل سوم باب پنجم قانون خواهد بود

۲-۳-اعتراضات مودیان مالیاتی در راستای تبصرههای ۲ و ۳ ماده ۵۴ قانون قابل بررسی مجدد در راستای مفاد ماده ۲۳۸ قانون خواهد بود.

۳-۳-در خصوص مالیات موضوع ماده ۵۴ مکرر قانون، حوزه کاری دریافت و پردازش اظهارنامه میبایست با رعایت مقررات قانونی مربوط به موجب برگ مطالبه و براساس اطلاعات سامانه ملی املاک و اسکان کشور، مالیات متعلق را مطالبه نماید.

۴-مالیات بر درآمدحقوق:

اداره امور مالیاتی ذی صلاح ماده ۹۰ قانون، درخصوص مودیانی که فعالیت عملکردی دارند حوزه حسابرسی است که پرونده عملکرد مودی در آن اداره حسابرسی میگردد و در خصوص سایر مودیان از جمله اشخاص موضوع ماده ۲ قانون یکی از ادارات مالیاتی به تشخیص سازمان میباشد.

۵-مالیات اشخاص حقوقی منحله:

تعیین ماخذ محاسبه مالیات آخرین دوره عملیات اشخاص حقوقی که منحل میشوند در موارد تسلیم و عدم تسلیم اظهارنامه موضوع ماده ۱۱۶ قانون و براساس ماده ۱۱۵ قانون و سایر مقررات مربوط، در حوزه کاری حسابرسی انجام خواهد شد.

۶-جرایم موضوع ماده ۱۶۹ قانون، مشمول مقررات مواد ۱۹۱ و ۲۳۸ قانون میباشد.

۷-در صورت عدم کسر و ایصال مالیاتهای تکلیفی موضوع قانون از جمله تبصره ۲ ماده ۱۰۳ و ماده ۱۰۷ قانون اداره امور مالیاتی مربوط میبایست مالیات و جرایم متعلق را با رعایت مقررات قانونی مربوط به موجب برگ مطالبه مالیات از اشخاص مشمول مطالبه نماید و مطالبه مذکور مشمول مقررات مواد ۱۹۱، ۲۳۸ و فصل سوم از باب پنجم قانون میباشد.

فصل یازدهم –فرآیندهای مالیاتی صاحبان مشاغل مشارکتهای مدنی

ماده ۴۳-

۱-باتوجه به اینکه ثبت نام اینگونه مودیان به صورت یک مودی در نظام مالیاتی انجام میپذیرد لذا مشارکت (شرکا) میبایست نسبت به تسلیم یک اظهارنامه مالیاتی به عنوان اظهارنامه مالیاتی مشارکت اقدام نمایند.

۱-۱-مفاد تبصره ماده ۱۰۰ قانون نیز با رعایت مقررات مربوطه برای مشارکت قابل انجام میباشد.

۲-حسابرسی و صدور برگ تشخیص یا مطالبه یا قطعی مالیات عملکرد برای مشارکت انجام لیکن سهم درآمد مشمول مالیات و مالیات هریک از شرکا به صورت جداگانه در برگ تشخیص مالیات تعیین میشود.

۱-۲-حسابرسی هرنوع مالیات و جرایم دیگری که نوعا مربوط به فعالیت مشارکت میباشد از جمله مالیاتهای تکلیفی، حقوق، جرایم موضوع ماده ۱۶۹ قانون و مالیات بر ارزش افزوده برای مشارکت انجام و کل شرکا نسبت به آنها مسئولیت دارند.

۳-ابلاغ کلیه اوراق مشارکت از جمله برگ تشخیص یا مطالبه یا قطعی مالیاتی به صورت الکترونیکی و یا فیزیکی به هریک از شرکا و یا مستخدمین مشارکت در حکم ابلاغ به مشارکت ( مودی) میباشد.

۴- در صورت اعتراض هریک از شرکا به برگ تشخیص مالیات یا مطالبه یا آرای هیاتهای حل اختلاف مالیاتی پرونده مشارکت با رعایت مقررات مربوط قابل رسیدگی در مراجع مربوط خواهد بود.

۵-سازمان مکلف است برای مالیات عملکرد هریک از شرکا حساب جداگانه ای برای منظور نمودن مالیات و جرایم متعلق و پرداخت یا ترتیب پرداخت متناظر با آن ایجاد نماید. هریک از شرکا به صورت جداگانه نسبت به سهم از مشارکت که به حساب آنها منظور میشود مسئولیت داشته و در صورت عدم پرداخت برابر مقررات قانونی مربوط با آنها رفتار خواهد شد.

۱-۵-درخصوص هرنوع مالیات و جرایم دیگری که نوعا مربوط به فعالیت مشارکت میباشد از جمله مالیاتهای تکلیفی،حقوق، جرایم موضوع ماده ۱۶۹ قانون و مالیات بر ارزش افزوده، حساب مشترکی برای مشارکت ایجاد و تمامی شرکا نسبت به پرداخت آن مسئول میباشند.

۶-در صورت فوت هریک از شرکا سهم درآمد مشمول مالیات متوفی به نسبت سهم الارث و سهم معافیت متوفی در سال فوت بین وارث براساس قسمت اخیر تبصره ماده ۱۰۱ قانون تقسیم میشود و از سال بعد مطابق صدر تبصره فوق عمل خواهد شد.

۷-در مشاغل انفرادی در صورت فوت مودی طی سال، شماره اقتصادی باطل و وارث متوفی امکان ارسال اظهارنامه و انجام کلیه فرایندهای مالیاتی تا زمان فوت متوفی را دارا میباشند و در صورت ادامه فعالیت شغلی پس از فوت میبایست به عنوان مودی جدید در نظام مالیاتی ثبت نام نمایند.

ماده۴۴- در خصوص شخص حقیقی دارای بیش از یک فعالیت شغلی، در زمان قطعی شدن اظهارنامه یا انجام حسابرسی هریک از پروژه ها، میبایست پروندههای آنها به صورت کاملا مجزا با اعمال نرخهای موضوع ماده ۱۳۱ قانون برای هر پرونده و صرفا با اعمال حداکثر یک معافیت موضوع ماده ۱۰۱ قانون برای کل پروندهها حسب مورد قطعیت یا مورد حسابرسی قرار گرفته و برای اجرای حکم تبصره ۲ ماده ۱۰۱ قانون از حیث اعمال نرخ ماده ۱۳۱ قانون برای مجموع درآمد مشمول مالیات به ترتیب زیر اقدام شود:

۱-حوزه کاری حسابداری اداره امور مالیاتی ذیصلاح مکلف است نسبت به مطالبه مالیات مابه التفاوت موضوع تبصره پس از قطعیت حداقل دو پرونده شغلی مودی و همچنین پروندههای بعدی بعد از قطعیت درآمد مشمول مالیات، حداکثر ظرف سه ماه از تاریخ قطعیت دو یا چند پروده به صورت متوالی با اعمال صرفا یک معافیت موضوع ماده ۱۰۱ نرخ ماده ۱۳۱ قانون براساس درآمد مشمول مالیات تجمیعی به موجب برگ مطالبه مالیات اقدام نماید. در صورت عدم تعلق مابه التفاوت مالیات صدور برگ مطالبه موضوعیت نخواهد داشت.

۲-در صورت عدم پرداخت یا ترتیب پرداخت مالیات مطالبه شده توسط مودی ظرف ده روز از تاریخ ابلاغ برگ مطالبه، مالیات مذکور در اجرای مقررات فصل از باب چهارم قانون وصول خواهد شد.

۳-در صورت اعتراض مودی به برگ مطالبه ابلاغ شده موضوع در اجرای مقررات ماده ۲۱۶ قانون قابل طرح در هیات حل اختلاف مالیاتی موضوع ماده مذکور میباشد.

۴-در راستای محاسبه مالیات موضوع این فصل بخشودگی نرخ موضوع تبصره ماده ۱۳۱ قانون براساس محاسبات اولیه مالیات قطعی شده هر پرونده میبایست از مبلغ مالیات نهایی کسر شود. جریمه موضوع مواد ۱۹۲۲ و ۱۹۳ قانون و نظایر آنها نیز بر اساس محاسبات اولیه در محاسبات لحاظ و مدنظر قرار میگیرد.

۵- جریمه موضوع ماده ۱۹۰ قانون برای هر پرونده تا قبل از ابلاغ برگ مطالبه موضوع این فصل براساس برگهای تشخیص اولیه و قطعی اولیه و مقررات مربوط و از زمان ابلاغ برگ مطالبه موضوع این فصل براساس مالیات پرداخت نشده مطالبه شده قابل محاسبه و مطالبه میباشد.

۶-برگ مطالبه مالیات در راستای مقررات موضوع این فصل تاثیری در ارائه گواهیهای موضوع مواد ۱۸۶، تبصره۱ ماده ۱۸۶، ۱۸۷ قانون و نظایر آنها نخواهد داشت.

۷-در صورت عدم تسلیم اظهارنامه توسط مودی در هریک از پروندهها در محاسبه مالیات مابه التفاوت تجمیعی، اعمال معافیت موضوع ماده ۱۰۱ قانون تا سقف درآمد مشمول مالیات پروندههایی که نسبت به تسلیم اظهارنامه مالیاتی اقدام شده، مجاز میباشد.

فصل سیزدهم –سایر مقررات

ماده۴۵-انجام کلیه فرآیندهای مالیاتی از جمله ثبت نام، حسابرسی، رسیدگی مجدد وصول مالیات پروندههای مالیاتی با سازمان است و سازمان میتواند با رعایت مقررات قانونی مربوط امور مذکور را حسب مورد به اداره امور مالیاتی و یا ماموران مالیاتی ذی ربط محول نماید.

ماده۴۶-حداقل سطح سازمانی مجاز برای انجام کلیه مکاتبه و استعلام جهت کسب اطلاعات مورد نیاز در اجرای مواد ۲۳۰ و ۲۳۱ قانون و سایر مقررات، در تمامی حوزههای کاری مدیر یا مسئول حوزه کاری میباشد.

ماده۴۷-حسب درخواست رئیس شورای عالی مالیاتی و موافقت رئیس کل سازمان امور مالیاتی کشور، گروههایی کارشناسی به شعب شورای عالی مالیاتی جهت امور محوله اختصاص مییابد.

ماده۴۸-تخلفات ماموران مالیاتی از قانون و ق.م.ا و مقررات مربوط صرفا از طریق دادستانی انتظامی مالیاتی مورد پیگیری قانونی قرار میگیرد.

ماده۴۹-ماموران مالیاتی مکلفند در صورت مشاهده جرایم مالیاتی مضوع ماده ۲۷۴ قانون، مراتب را جهت اقامه دعوا علیه مرتکبان نزد مراجع قضایی به دادستانی انتظامی مالیاتی اعلام نمایند. در صورت عدم اعلام مراتب مطابق مقررات مربوط با آنان رفتار خواهد شد.

ماده۵۰-در اجرای مقررات ماده ۲۱۹ قانون کلیه بخشنامهها، دستورالعملها و رویههای اجرایی که توسط سازمان جهت اجرای قانون مقرر میشود برای کلیه واحدهای تابعه سازمان، ماموران مالیاتی و مودیان لازم الاتباع است.

ماده۵۱-طبق مقررات تبصره ماده ۹۷ قانون، مادامی که در ادارات امور مالیاتی که نظام جامع مالیاتی به طور کامل به اجراء در نیامده است، نحوه انجام دادن تکالیف و استفاده از اختیارات و برخورداری از صلاحیتهای هریک از مأموران مالیاتی و اداره امور مالیاتی براساس آیین نامه قبلی یا حاضر حسب مورد خواهد بود. لکن در اداراتی که سیستم یکپارچه مالیاتی در حال انجام است در خصوص پروندههایی که در سامانه فوق قرار میگیرند از عملکرد سال ۱۳۹۸ و به بعد صرفا فرآیندهای این آیین نامه قابل اجرا میباشد.