بخشنامه معافیت سالانه حقوق و نرخ مالیات بر درآمد حقوق سال ۱۴۰۱

بخشنامه شماره ۲۰۰/۱۴۰۱/۷ مورخ ۱۴۰۱/۰۲/۱۰ سازمان امور مالیاتی کشور

این بخشنامه با بخشنامه مورخ ۱۴۰۱/۲/۲۸ سازمان امور مالیاتی جایگزین شده است

بخشنامه موضوع معافیت سالانه حقوق و همچنین نرخ مالیات بر درآمد حقوق سال ۱۴۰۱ وفق مقررات جزء ۵ بند الف و بند ب تبصره ۱۲ قانون بودجه سال ۱۴۰۱ کل کشور

ادارات کل امور مالیاتی

با توجه به مقررات جزء (۵) بند (الف) تبصره ۱۲ قانون بودجه سال ۱۴۰۱ کل کشور مقرر میدارد:

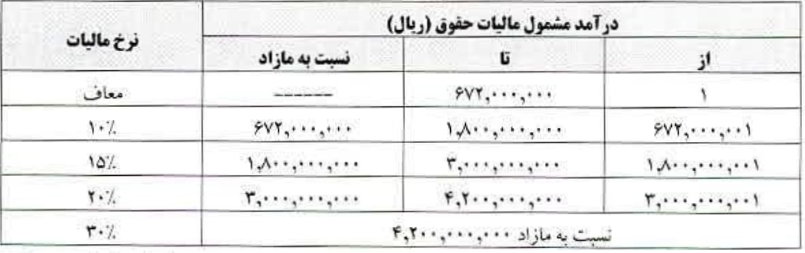

۱- سقف معافیت مالیاتی سالانه موضوع ماده (۸۴) قانون مالیاتهای مستقیم در سال ۱۴۰۱ مبلغ ششصد و هفتاد و دو میلیون (۶۷۲,۰۰۰,۰۰۰) ریال تعیین میشود.

۲- نرخ مالیات بر درآمد حقوق کارکنان دولتی و غیردولتی اعم از مجموع مندرج در احکام کارگزینی شامل حق شغل، حق شاغل، فوقالعاده مدیریت و فوقالعاده مستمر و غیر مستمر و سایر پرداختیها و کارانه به استثنای عیدی پایان سال به شرح زیر میباشد:

– نسبت به مازاد ششصد و هفتاد و دو میلیون (۶۷۲,۰۰۰,۰۰۰)ریال تا یک میلیارد و هشتصد میلیون (۱,۸۰۰,۰۰۰,۰۰۰)ریال، ده درصد (۱۰%)

– نسبت به مازاد یک میلیارد و هشتصد میلیون (۱,۸۰۰,۰۰۰,۰۰۰)ریال تا سه میلیارد (۳,۰۰۰,۰۰۰,۰۰۰)ریال، پانزدهدرصد(۱۵%)

– نسبت به مازاد سه میلیارد (۳,۰۰۰,۰۰۰,۰۰۰)ریال تا چهار میلیارد و دویست میلیون (۴,۲۰۰,۰۰۰,۰۰۰)ریال، بیستدرصد(۲۰%)

– نسبت به مازاد چهارمیلیارد و دویست میلیون (۴,۲۰۰,۰۰۰,۰۰۰)ریال به بالا، سی درصد(۳۰%)

۳- با توجه به اینکه عیدی پایان سال از نرخهای مقرر در جزء (۵) بند (الف) تبصره ۱۲ قانون بودجه سال ۱۴۰۱ کل کشور مسثنی گردیده است، درآمد عیدی در سال یاد شده پس از اعمال معافیت مالیاتی موضوع بند (۱۰) ماده ۹۱ قانون مالیاتهای مستقیم، مشمول مقررات و نرخهای ماده ۸۵ قانون مالیاتهای مستقیم خواهد بود.

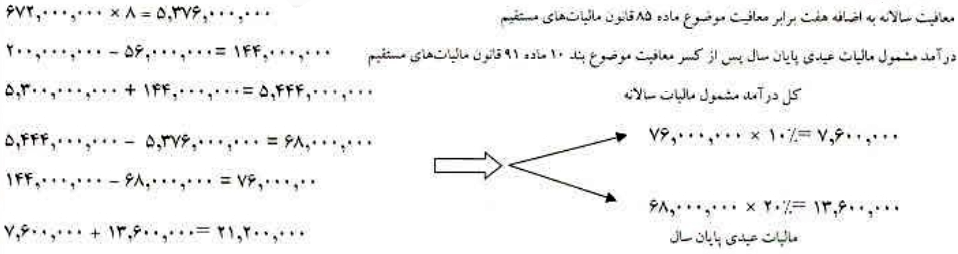

به عنوان مثال، چنانچه درآمد سالانه مشمول مالیات حقوق قبل از پرداخت عیدی پایان سال پنج میلیارد و سیصد میلیون (۵.۳۰۰.۰۰۰.۰۰۰) ریال و عیدی پایان سال دویست میلیون (۲۰۰.۰۰۰.۰۰۰) ریال باشد، مالیات عیدی پایان سال به شرح ذیل محاسبه میشود:

۴- با توجه به اینکه در مقررات بودجهای مورد اشاره حکم خاصی برای اعضای رسمی هیأت علمی پیشبینی نشده است، بنابراین اشخاص مذکور مشمول نرخهای مقرر در تبصره جزء (۵) بند (الف) تبصره ۱۲ قانون بودجه سال ۱۴۰۱ کل کشور میباشند.

۵- نرخ مالیات بر درآمد سالانه مشمول مالیات حقوق موضوع بنده ۲ به شرح ذیل است:

۶- با عنایت به مفاد جزء (۵) بند (الف) تبصره ۱۲ قانون یاد شده، معافیتهای مقرر در فصل مالیات بر درآمد حقوق و سایر قوانین و همچنین موارد عدم شمول مواد ۸۲ و ۸۳ قانون مالیاتهای مستقیم از قبیل کمک هزینه مهد کودک، یارانه غذا، ایاب و ذهاب و… به قوت خود باقی است.

– به موجب بند (ب) تبصره ۱۲ قانون بودجه سال ۱۴۰۱ کل کشور، «کلیه پرداختهای مشابه حقوق و دستمزد مانند حقالتدریس، حقالزحمه، ساعتی، حق نظارت و پاداش شوراهای حل اختلاف، هزینه اجتنابناپذیر محسوب میشود و مشمول مفاد جزء (۵) بند (الف) این تبصره است و باید به صورت ماهانه پرداخت شود».

بنابراین: (الف)- پرداختهایی که از طرف پرداخت کننده اصلی حقوق به عمل میآید، با رعایت مقررات پس از کسر معافیت ماده ۸۴ و سایر معافیتهای مقرر در قانون مالیاتهای مستقیم و سایر قوانین به نرخهای مقرر در جزء (۵) بند (الف) تبصره ۱۲ قانون مذور مشمول مالیات حقوق خواهد بود، همچنین پرداختهایی که از طرف غیرپرداخت کننده اصلی حقوق انجام میشود با رعایت مقررات و بدون اعمال معافیت ماده ۸۴ قانون مالیاتهای مستقیم به نرخهای مقرر در جزء (۵) بند (الف) تبصره ۱۲ مشمول مالیات میباشد. به این ترتیب اجرای حکم تبصره (۱) ماده ۸۶ قانون مالیاتهای مستقیم در ارتباط با نرخ ده درصد (۱۰%) موضوعیت نخواهد داشت.

(ب)- مفاد تبصره (۲) ماده ۸۶ قانون مالیاتهای مستقیم در سال ۱۴۰۱ برای حقالتدریس پرداختی موضوعیت نداشته و حق التدریس مذکور حسب مورد مشمول مقررات بند (الف) فوق الذکر خواهد بود.

داود منظور- رییس کل سازمان امور مالیاتی کشور