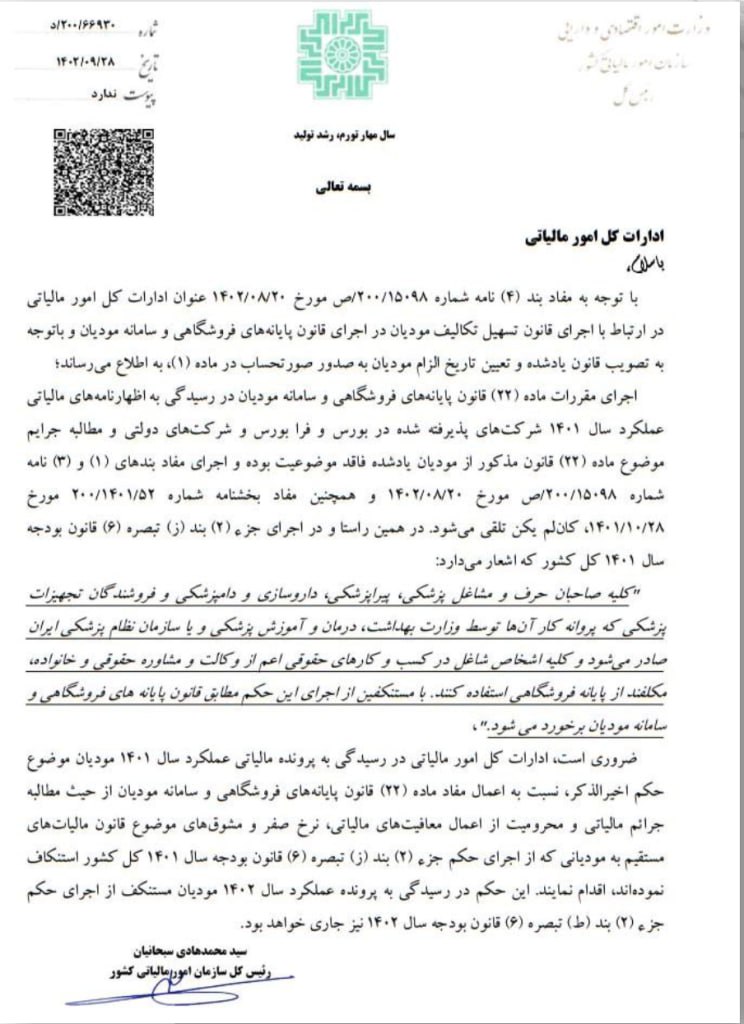

بخشنامه نحوه اعمال مقررات ماده (۲۲) قانون پایانههای فروشگاهی و سامانه مودیان

بخشماره ۵/۲۰۰/۶۶۹۳۰ مورخ ۱۴۰۲/۰۹/۲۸ رییس کل سازمان امور مالیاتی کشور

ادارات کل امور مالیاتی

با سلام

با توجه به مفاد بند (۴) نامه شماره ۲۰۰/۱۵۰۹۸ ص مورخ ۱۴۰۲/۰۸/۲۰ عنوان ادارات کل امور مالیاتی در ارتباط با اجرای قانون تسهیل تکالیف مودیان در اجرای قانون پایانه های فروشگاهی و سامانه مودیان و با توجه به تصویب قانون یاد شده و تعیین تاریخ الزام مودیان به صدور صورتحساب در ماده (۱)، به اطلاع می رساند؛

اجرای مقررات ماده (۲۲) قانون پایانه های فروشگاهی و سامانه مودیان در رسیدگی به اظهار نامه های مالیاتی عملکرد سال ۱۴۰۱ شرکت های پذیرفته شده در بورس و فرا بورس و شرکت های دولتی و مطالبه جرایم موضوع ماده (۲۲) قانون مذکور از مودیان یاد شده فاقد موضوعیت بوده و اجرای مفاد بندهای (۱) و (۳) نامه شماره ۲۰۰/۱۵۰۹۸/ ص مورخ ۱۴۰۲/۰۸/۲۰ و همچنین مفاد بخشنامه شماره ۲۰۰/۱۴۰۱/۵۲ مورخ ۱۴۰۱/۱۰/۲۸، کان لم یکن تلقی می شود. در همین راستا و در اجرای جزء (۲) بند (ز) تبصره (۶) قانون بودجه سال ۱۴۰۱ کل کشور که اشعار می دارد:

کلیه صاحبان حرف و مشاغل پزشکی، پیراپزشکی، داروسازی و دامپزشکی و فروشندگان تجهیزات پزشکی که پروانه کار آنها توسط وزارت بهداشت، درمان و آموزش پزشکی و یا سازمان نظام پزشکی ایران صادر می شود و کلیه اشخاص شاغل در کسب و کارهای حقوقی اعم از وکالت و مشاوره حقوقی و خانواده، مکلفند از پایانه فروشگاهی استفاده کنند. با مستنکفین از اجرای این حکم مطابق قانون پایانه های فروشگاهی و سامانه مودیان برخورد می شود.

ضروری است، ادارات کل امور مالیاتی در رسیدگی به پرونده مالیاتی عملکرد سال ۱۴۰۱ مودیان موضوع حکم اخیر الذکر، نسبت به اعمال مفاد ماده (۲۲) قانون پایانه های فروشگاهی و سامانه مودیان از حیث مطالبه جرائم مالیاتی و محرومیت از اعمال معافیت های مالیاتی نرخ صفر و مشوق های موضوع قانون مالیات های مستقیم به مودیانی که از اجرای حکم جزء (۲) بند (ز) تبصره (۶) قانون بودجه سال ۱۴۰۱ کل کشور استنکاف نموده اند، اقدام نمایند. این حکم در رسیدگی به پرونده عملکرد سال ۱۴۰۲ مودیان مستنکف از اجرای حکم جزء (۲) بند (ط) تبصره (۶) قانون بودجه سال ۱۴۰۲ نیز جاری خواهد بود.

ماده ۲۲ قانون پایانه فروشگاهی و سامانه مودیان:

تخلفات و حسب مورد، جریمههای متعلقه به شرح زیر خواهد بود:

الف ـ عدم صدور صورتحساب الکترونیکی، معادل ده درصد (۱۰%) مجموع مبلغ فروش انجامشده بدون صدور صورتحساب الکترونیکی یا بیست میلیون (۲۰.۰۰۰.۰۰۰) ریال، هر یک که بیشتر باشد.

ب ـ عدم عضویت در سامانه مؤدیان، عدم استفاده از پایانه فروشگاهی، عدم استفاده از حافظه مالیاتی، استفاده از حافظه مالیاتی متعلق به سایر مؤدیان، یا واگذاری حافظه مالیاتی خود به دیگران، معادل ده درصد(۱۰%) مجموع مبلغ فروش انجامشده از آن طرق، یا بیست میلیون(۲۰.۰۰۰.۰۰۰) ریال، هر یک که بیشتر باشد و محرومیت از اعمال معافیتهای مالیاتی، نرخ صفر و مشوق های موضوع قانون مالیاتهای مستقیم در همان سال مالی.

پ ـ عدم اعلام شماره حساب یا حسابهای بانکی واحد اقتصادی که گردش مالی واحد از طریق آن یا آنها انجام میشود به سازمان، معادل دهدرصد (۱۰%) مجموع مبلغ فروش انجام شده از طریق آن حساب یا بیست میلیون (۲۰.۰۰۰.۰۰۰) ریال، هر یک که بیشتر باشد و محرومیت از اعمال معافیتهای مالیاتی، نرخ صفر و مشوقهای موضوع قانون مالیاتهای مستقیم در همان سال مالی.

ت ـ عدم تحویل صورتحساب چاپی به خریدار، حذف یا مخدوشکردن صورتحساب، معادل دو درصد(۲%) مبلغ صورتحسابهای مذکور یا معادل بیست میلیون(۲۰.۰۰۰.۰۰۰) ریال هر یک که بیشتر باشد.

ث ـ عدم رعایت احکام مذکور در مواد (۱۲)، (۱۳) و (۱۴) این قانون، معادل یک درصد (۱%) مبلغ فروش گزارشنشده یا معادل ده میلیون (۱۰.۰۰۰.۰۰۰) ریال، هر یک که بیشتر باشد.

تبصره۱ـ مبلغ جریمه های ثابت مندرج در این قانون، متناسب با نرخ تورم سالانه بر اساس آخرین اعلام بانک مرکزی، هر سال توسط سازمان اعلام میشود.

تبصره۲ـ سازمان نمیتواند بیشتر از پنجاه درصد(۵۰%) جریمههای موضوع این ماده را مطابق ماده (۱۹۱) قانون مالیاتهای مستقیم مورد بخشودگی قرار دهد.

تبصره۳ـ در صورت اعمال جریمه های موضوع بندهای «الف» و «ث» این ماده، جریمه موضوع ماده(۱۶۹) قانون مالیاتهای مستقیم اعمال نمیشود. در صورت اعمال جریمههای مذکور در بند«ب»، جریمههای مذکور در بندهای «الف» و «ت» اعمال نمیشود.

سید محمدهادی سبحانیان رئیس کل سازمان امور مالیاتی کشور