رأی شماره ۱۴۴۶ هیأت عمومی دیوان عدالت اداری

رأی شماره ۱۴۴۶ مورخ ۱۳۹۵/۱۲/۲۴ هیأت عمومی دیوان عدالت اداری

شورای اسلامی شهر صلاحیتی برای تعیین عوارض کاربری اراضی ندارد

تاریخ دادنامه: ۲۴/۱۲/۱۳۹۵ شماره دادنامه: ۱۴۴۶

کلاسه پرونده: ۹۴/۸۲۶

مرجع رسیدگی: هیأتعمومی دیوان عدالت اداری

شاکی: آقای حمید عبدی

موضوع شکایت و خواسته: ابطال تعرفه شماره (۴) از فصل دوم تعرفه عوارض شهرداری اراک در سال ۱۳۹۳ با عنوان عوارض کاربری با قابلیت تجاری از تاریخ تصویب

گردش کار: شاکی به موجب دادخواستی ابطال تعرفه شماره (۴) از فصل دوم تعرفه عوارض شهرداری اراک در سال ۱۳۹۳ با عنوان عوارض کاربری با قابلیت تجاری از تاریخ تصویب را خواستار شده و در جهت تبیین خواسته اعلام کرده است که:

«با سلام و احترام

به استحضار میرساند اینجانب دارای یک باب مغازه به دلیل (افزایش متراژ تجاری) در سال ۱۳۹۳ از سوی شهرداری تشکیل پرونده و براساس تصویر رأی ۴۳۶ـ ۲۹/۲/۱۳۹۴ کمیسیون تجدیدنظر ماده ۱۰۰ طبق نظر وگزارش شهرداری افزایش متراژ تجاری اینجانب را به سال ۱۳۸۲ مشخص و به مبلغ ۳۶۰/۶۸۷/۳۰۷/۲ ریال در وجه شهرداری محـکوم که ضمن تمکین به مبـلغ جریمه با توجه به ذیـق مالی به صورت نقد و اقساط در حال پرداخت میباشم.

(با توجه به توضیح مختصر مقدمه شرح شکایت خود را تقدیم میدارم):

شهرداری اراک علاوه بر وصول جریمه کمیسیون ماده ۱۰۰ و عوارضات متعلقه اعم از عوارض پذیره تجاری، عوارض اضافه بنا، عوارض آماده سازی، پذیره انباری تجاری، عوارض ارزش افزوده، عوارض آتشنشانی و عوارض فضای سبز، مجدداً مبلغ ۹۰۰/۲۲۱/۸۱۶/۳ ریال دیگر با عنوان عوارض فروش کاربری تجاری به استناد مصوبه شورای شهر مطالبه مینماید. لذا با توجه به اینکه مصوبه یاد شده با عنایت به شرح دلایل و مستندات قانونی ذیل مغایر صریح قوانین تصویب شده است، لذا از محضر هیأتعمومی دیوان تقاضای ابطال تعرفه شماره ۴ از فصل دوم، تعرفه عوارض و بهای خدمات شهرداری اراک سال ۱۳۹۳ را از بدو تصویب خواستار میباشم.

شرح دلائل و مستندات:

۱ـ با توجه به اینکه شهرداری به استناد بخشنامه ۲۴۱۵۰ـ۲۰/۱۱/۱۳۶۹ وزارت کشور عوارض پذیره تجاری را در هنگام صدور پروانه تجاری و یا املاک تجاری دارای تخلف بعد از ابقاء توسط کمیسیون ماده ۱۰۰ اخذ مینماید لذا اخذ عوارض فروش کاربری تجاری، عوارض مضاعف میباشد. جدا از مضاعف بودن اخذ عوارض یاد شده، لازم میدانم توجه هیأتعمومی دیوان را در روند غیر قانونی نحوه افزایش عوارض مذکور که خارج از اختیارات شورا میباشد جلب نماید، توضیح اینکه ضرایب اعلامی در خصوص محل ملک اینجانب میباشد.

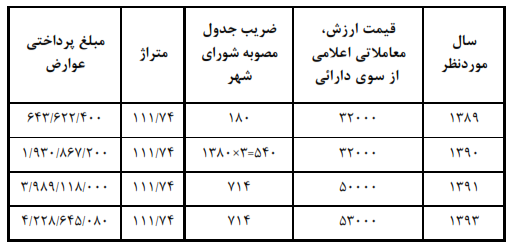

الف) در سال ۱۳۸۹ ضریب جدول فروش کاربری تجاری ۱۸۰ برابر قیمت ارزش معاملاتی بوده است.

ب) در سال ۱۳۹۰ با اعمال ضریب ۳ به ۵۴۰ برابر ارزش معاملاتی افزایش داده شده است.

ج) در سال ۱۳۹۱ به ۷۱۴ برابر ارزش معاملاتی افزایش و تصویب گردیده است.

یعنی سالیانه ۳۰۰% ضریب عوارض افزایش داده شده است. لازم به توضیح اینکه حتی اگر شورای اسلامی افزایشی را اعمال ننماید با توجه به اینکه همه ساله قیمت ارزش معاملاتی دارایی افزایش داشته و دارد خود به خود این افزایش در محاسبه عوارض شهرداری تاثیر و افزایش لازم را به همراه دارد، کما اینکه ارزش معاملاتی اعلامی از سوی اداره دارایی در سال ۱۳۹۰ (۰۰۰/۳۲ ریال) جهت ملک اینجانب در سال ۱۳۹۱ (۰۰۰/۵۰ ریال) و در سال ۱۳۹۳ (۰۰۰/۵۳ ریال) بوده است. حال چنانچه ضرایب تصویبی شورا و همچنین قیمت ارزش معاملاتی را در جدول محاسبه عوارض شهرداری قرار دهیم مبالغ به دست آمده به شرح زیر میباشد:

به صراحت بند ۱۶ و ماده ۷۱ و ماده ۷۷ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور و انتخاب شهرداران مصوب ۱۳۷۵ اختیار شوراهای اسلامی شهر در وضع و برقراری عوارض مقید و مشروط به رعایت سیاستهای کلی دولت و ضوابط و شرایط مندرج در مادتین ۱۴ و ۱۵ آییننامه اجرایی نحوه وضع و وصول عوارض توسط شوراهای اسلامی شهر، بخش و شهرک مصوب ۱۳۷۸ هیأتوزیران به ویژه عدم تجاوز میزان عوارض از حداکثر مقرر در تبصره ماده ۱۵ آییننامه مزبور به میزان نیم درصد ارزش معاملاتی دارایی و ثروت اشخاص است. لذا نظر به مراتب فوقالذکر مصوبه فروش کاربری تجاری بر مبنای ۷۱۴ برابر ارزش معاملاتی در خصوص ملک اینجانب در ردیف ۷۹ جدول منظم به تعرفه یاد شده به ازای ۱ مترمربع، خلاف قانون و خارج از حدود اختیارات آن شورا در وضع عوارض میباشد. تاکید قانونگذار مبنی بر درصدی از ارزش معاملاتی که پایه محاسبه عوارض شهرداریهاست میباشد. کما آنکه لایحه اصلاح قانون مالیاتهای مستقیم موضوع ماده ۶۴ قانون در سال ۱۳۹۳ در بند ۱۴ تبصره ۳ چنین آمده است. در مواردی که ارزش معاملاتی این ماده مطابق قوانین و مقررات مربوط ماخذ محاسبه سایر عوارض و وجوه قرار میگیرد ماخذ محاسبه عوارض و وجوه یاد شده بر مبنای درصدی از ارزش معاملاتی موضوع این ماده خواهد بود که بیش از نرخ تورم رسمی از طرف مراجع ذیربط افزایش نیافته باشد. در حالی که مصوبه فوق ۱۰۰% ضریب ارزش معاملاتی مصوب گردیده که این موضوع با نظر قانونگذار مخالف کما اینکه شورا از اختیارات قانونی پا فراتر گذاشته و در بعضی از ردیفهای جدول مربوطه به طور مثال از جمله ردیف ۶۲ تا ۱۵۴۸ برابر ـ ردیف ۷۸ تا ۱۱۷۶ برابر ـ ردیف ۳۹ تا ۱۲۲۱ برابر ارزش معاملاتی و دیگر ردیفهای جدول به ازای یک متر مربع فروش کاربری تجاری تعیین و مصوب کرده است. مصوبه فوق مصداق بارز و عامل اصلی گرانی و تورم در این شهر میباشد. تاکید قانونگذار مبنی بر دریافت هر گونه وجه از اشخاص طبق قانون اساسی منوط به تدوین قانون و مقررات خاص در این زمینه را دانسته لذا محرز است که تعرفه یاد شده مصوب شورای شهر که مبادرت به وضع قانون وگام نهادن در فراتر از حدود اختیارات خود و وظایف محوله بوده است با قانون مغایر است. وظایف شوراها در راستای عمل به تکالیف قانونی و ارائه خدمات بـه عموم افراد جامعه است. وضع چنین عوارضی با فلسفه وجودی عوارض منافات دارد و نمیتواند برخلاف قوانین باشد. با توجه به اصل ۱۰۵ قانون اساسی جمهوری اسلامی مصوبات شوراها فقط میباید در راستای قوانین تصویب گردد. وصول هرگونه وجهی از اشخاص باید مستند به قانون و در مانحن فیه قانونی وجود نداشته باشد تا شهرداری استحقاق اخذ چنین وجوهی را داشته باشد.

۲ـ جدا از موضوع عدم اختیار شورا در خصوص تصویب فروش کاربری تجاری و نحوه افزایش آن، وظیفه شورا در مقابل کاربریها و طرحهای جامع شهری و تفصیلی مطابق با بند ۳۴ الحاقی سال ۱۳۸۲ قانون تشکیلات، وظایف و انتخابات شهرداران، شوراهای اسلامی مکلفند طرحهای تفصیلی و جامع شهری ارائه شده از سوی شهرداریها را پس از بررسی به مراجع ذیصلاح جهت تصویب نهایی ارسال دارد. قانون مذکور اثبات این امر است که شوراهای شهر صرفاً ناظر بر اجرای صحیح طرحهای تفصیلی و جامع شهری محسوب میشود، نه فروش طرحهای تفصیلی و در هیچ یک از قوانین و دستورالعملهای ابلاغی اجازه فروش مصوبات کمیسیون ماده ۵ و شورای عالی شهرسازی و معماری ایران به شوراها داده نشده است. لذا شهرداری و شورا در خصوص اخذ فروش کاربری تجاری و کاربری انباری با توجه به توضیحات شرح فوق ارائه دهنده خدمتی نیست تا مطابق قانون مالیات بر ارزش افزوده بند ۱۶ ماده ۷۱ و ماده ۷۷ قانون تشکیلات، وظایف و انتخابات شهرداران امکان برقراری عوارض برای خدمتی داشته باشد.

۳ـ با توجه به اینکه وظایف کمیسیون ماده ۵ تصویب طرحهای تفصیلی و تغییر کاربری آن میباشد و با توجه به اینکه ملک اینجانب در طرح تفصیلی در کاربری مسکونی قرار دارد بودن تصویب کمیسیون ماده ۵ کاربری آن به تجاری تغییر نیافته که شورا خود را محق عوارض فروش کاربری تجاری میداند.

لذا با توجه به موارد ذکر شده و شرح مستندات قانونی تقاضای پذیرش نقض و ابطال تعرفه شماره ۴ از فصل دوم تعرفه عوارض شهرداری اراک سال ۱۳۹۳ با عنوان فروش کاربری تجاری از بدو تصویب را خواستار میباشم.»

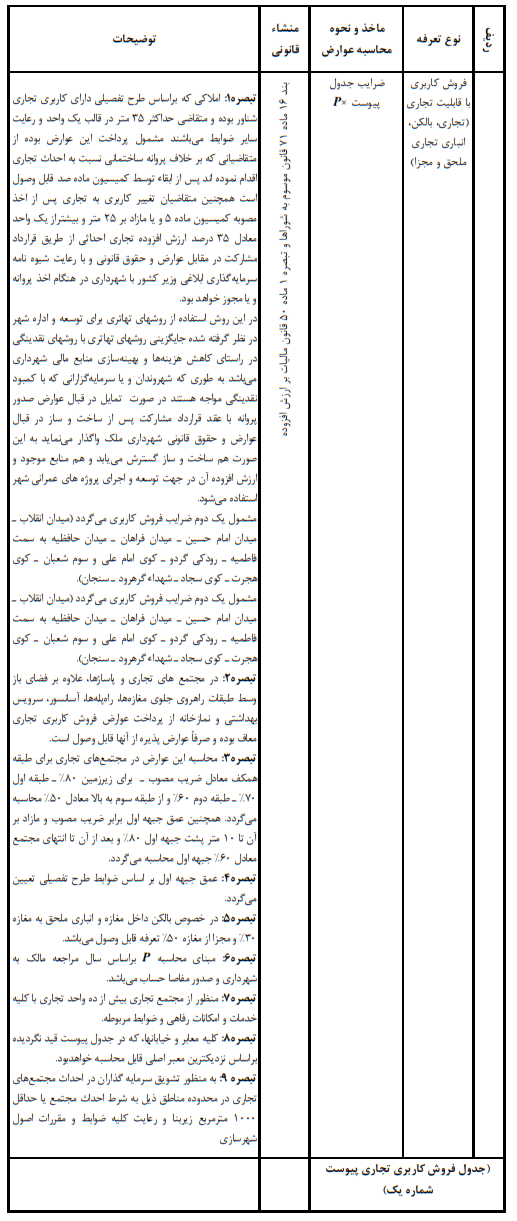

متن تعرفه شماره (۴) به قرار زیر است:

تعرفه شماره (۴) فصل دو: عوارض کاربری با قابلیت تجاری مورد عمل برای سال ۱۳۹۳

علی رغم ارسال نسخه ثانی شکایت و ضمائم آن برای طرف شکایت، تا زمان رسیدگی به پرونده در هیأتعمومی دیوان عدالت اداری هیچ پاسخی از طرف شکایت واصل نشده است.

هیأتعمومی دیوان عدالت اداری در تاریخ ۲۴/۱۲/۱۳۹۵ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأتعمومی

مطابق بند ۳ ماده ۱ قانون تغییر نام وزارت آبادانی و مسکن به وزارت مسکن و شهرسازی مصوب سال ۱۳۵۳، طرح تفصیلی عبارت از طرحی است که براساس معیارها و ضوابط کلی طرح جامع شهر، نحوه استفاده از زمینهای شهری در سطح محلات مختلف شهر و موقعیت و مساحت دقیق زمین برای هر یک از آنها تعیین میشود و براساس ماده ۵ اصلاحی قانون تأسیس شورای عالی شهرسازی و معماری ایران مصوب سال ۱۳۸۸، بررسی و تصویب طرحهای تفصیلی شهری و تغییرات آنها در هر استان به کمیسیونی خاص محول شده است و از سویی وظایف شورای اسلامی شهرها در ماده ۷۱ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور و انتخاب شهرداران مصوب سال ۱۳۷۵ با اصلاحات بعدی تعیین شده است و در این ماده قانونی امر تغییر کاربری اراضی در صلاحیت شورای اسلامی شهر پیشبینی نشده است. با توجه به مراتب شورای اسلامی شهر که صلاحیتی برای تغییر کاربری اراضی ندارد، به طریق اولی نمیتواند در این خصوص مبادرت به وضع قاعده و اخذ عوارض کند، علیهذا تعرفه شماره ۴ از فصل دوم عوارض شهرداری اراک در سال ۱۳۹۳ مصوب شورای اسلامی شهر اراک مغایر قانون و خارج از حدود اختیارات مرجع تصویب تشخیص میشود و مستند به بند ۱ ماده ۱۲ و مواد ۱۳ و ۸۸ قانون تشکیلات و آییندادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ از تاریخ تصویب ابطال میشود.

رئیس هیأتعمومی دیوان عدالت اداری ـ محمدکاظم بهرامی