رأی شماره ۳۱ هیأت عمومی دیوان عدالت اداری

رأی شماره ۳۱ مورخ ۱۳۹۶/۱/۱۵ هیأت عمومی دیوان عدالت اداری

با موضوع: ابطال تعرفه عوارض محلی شهرداری تبریز در سال ۱۳۹۳ مبنی بر اخذ عوارض از تابلوهای منصوب بر سر درب اماکن تجاری و اداری

تاریخ دادنامه: ۱۳۹۶/۱/۱۵ شماره دادنامه: ۳۱ کلاسه پرونده: ۵۰۸/۹۴

مرجع رسیدگی: هیأت عمومی دیوان عدالت اداری

شاکی: گروه صنعتی نجاتی (آناتا) سهامی خاص با وکالت آقای بهنام پرتوی

موضوع شکایت و خواسته: ابطال تعرفههای مقرر در ماده ۳۳ تعرفه عوارض محلی شهرداری تبریز مصوب ۱۳/۱۱/۱۳۹۲ شورای اسلامی شهر تبریز مندرج در شماره ۴۰۳۸ روزنامه سراسری امین

مجموعه آرا هیات عمومی دیوان عدالت اداری

گردش کار:

آقای بهنام پرتوی به وکالت از شرکت گروه صنعتی نجاتی (آناتا) سهامی خاص به موجب دادخواستی ابطال تعرفههای مقرر در ماده ۳۳ تعرفه عوارض محلی شهرداری تبریز مصوب ۱۳/۱۱/۱۳۹۲ شورای اسلامی شهر تبریز مندرج در شماره ۴۰۳۸ روزنامه سراسری امین در خصوص تعیین عوارض اخذ عوارض تابلو را خواستار شده و در جهت تبیین خواسته اعلام کرده است که:

«با سلام اینجانب بهنام پرتوی به وکالت از سوی موکل گروه صنعتی نجاتی (آناتا) در اجرای اصل ۱۷۰ قانون اساسی و اختیارات حاصله آن دیوان برگرفته از اصل ۱۷۳ همان قانون به استحضار عالی میرساند: در تاریخ ۲۱/۱۲/۱۳۹۲ شهردار تبریز طی نامه شماره ۲/۵۲۴۷۹ لایحه جدید اخذ عوارض، تحت عنوان تعرفه عوارض محلی شهـر تبریز را بـرای سـال ۱۳۹۳ تقدیم شـورای اسلامی شهر تبریز میکند کـه لایحه مـورد نظر پس از طـی تشریفات مقرر قـانونی و بررسی در کمیسیونهـای شـورا در جلسه علنی شـورای اسلامی شهر تبریز در تـاریخ ۱۳/۱۱/۱۳۹۲ مطرح و به تصویب شورای اسلامی شهر تبریز میرسد برای اجرا به شهرداری تبریز ابلاغ میشود.

در ماده ۳۳ مصوبه مذکور شورای شهر تبریز به شهرداری اجازه داده که بابت نصب انواع تابلوی ثابت محلهای کسب و پیشه و تجارت و بانکها و ادارات و … در کلیه نقاط شهر، مبالغی را تحت عنوان عوارض تابلو از شهروندان وصول کند. نظر به اینکه اخذ مبالغ یاد شده تحت عنوان عوارض، خلاف قانون و خارج از حدود اختیارات قانونی شورای اسلامی شهر تبریز در تصویب آن بوده است لذا به استناد موارد مشروحه ذیل تقاضای ابطال ماده ۳۳ تعرفه عوارض مذکور را از تاریخ اجرا استدعا دارم.

الف ـ با تصویب قانون اصلاح موادی از قانون برنامه سوم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران از ابتدای سال ۱۳۸۲ برقراری و دریافت هر گونه وجوه از جمله مالیات و عوارض اعم از ملی و محلی و .. به موجب قانون موسوم به تجمیع عوارض صورت میپذیرد و کلیه قوانین و مقررات ناظر به برقراری اختیار و یا اجازه برقراری و دریافت وجوه به استثناء مواد مندرج در قسمت اخیر ماده مزبور از ابتدای سال ۱۳۸۲ لغو شده است نظر به عموم و اطلاق قانون یاد شده و حکومت آن بر قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور مصوب ۱۳۷۵ و نسخ قسمتهایی از قانون اخیرالذکر در نتیجه اختیارات شوراهای اسلامی صرفاً به تبصره ۱ ماده ۵ قانون اصلاح موادی از قانون برنامه سوم محدود میشود و وضع هر نوع عوارض توسط شوراهای اسلامی سراسر کشور خارج از محدوده تبصره ۱ ماده ۵ مذکور به استناد رأی هیأت عمومی دیوان عدالت اداری به شماره ۳۶۱ـ ۹/۹/۱۳۸۲، خلاف قانون و خلاف اختیارات شورا است لذا با توجه به اینکه حوزه فعالیت موکل در سراسر کشور میباشد و تعیین عوارض محلی برای تابلو شناسایی اماکن فروش محصولات تولیدی موکل که صرفاً جنبه شناسایی فروشگاه را دارد به دلالت آراء صادره از دیوان غیرقانونی میباشد که این موضوع شامل ماده ۳۳ مصوبه شورای اسلامی شهر تبریز نیز هست.

ب) آییننامه اخذ عوارض به استناد بند ۲۶ ماده ۷۱ قانون شوراها مصوب ۱۳۷۵ تصویب شده که قانون مزبور اشعار دارد، شورای شهر میتواند نرخ خدمات ارائه شده توسط شهرداری را تصویب نماید، در حالی که اصولاً تابلوهای نصب شده بر سر درب اماکن صنعتی و …، مبین معرفی محل استقرار و نوع فعالیت اماکن مذکور در محدوده قانونی شهر میباشد و الزاماً متضمن تبلیغاتی در زمینه ارائه خدمات مربوطه نمیباشند. لذا شهرداری در این خصوص ارائهکننده خدمتی به شهروندان نمیباشد تا مجاز به دریافت بهای آن خدمت در اجرای مصوبه شورای اسلامی شهر تبریز باشد.

ج) قانون اساسی دریافت هر گونه وجه از اشخاص را منوط به تدوین قانون و مقررات خاص در این زمینه میداند، نظر به اینکه وضع قانون قاعده آمره مشعر بر الزام اشخاص به پرداخت هر گونه وجه، اختصاص به قوه مقننه و یا ماذون از قبل قانونگذار دارد، لذا محرز میشود که آییننامه مورد بحث در یک اقدام تقنینی که در صلاحیت خاص مجلس نمایندگان منتخب مردم است، به وضع قانون و گام نهادن در فراتر از حدود اختیار مقام واضع مبادرت کرده است، در حالی که این مصوبه توجیه قانونی و حقوقی ندارد.

د) شهرداری تبریز بنا به اظهارات موکل در شکل اجرای همین مصوبه غیرقانونی نیز با اتخاذ رویهای غیرمنطقی در تعیین مصادیق نوع تابلو و تعرفههای عوارضی مربوطه، با دست کاری در تعریف نوع تابلو بر خلاف دستورالعملهای وزارت کشور و استانداری و خصوصاً دستورالعمل تعرفه عوارض محلی شهرداریهای استان آذربایجان شرقی، با وصول عوارض آیتم تابلوهای بیلبورد که مربوط به اجاره تابلوهای تبلیغاتی بزرگ، توسط پایه روی زمین در فضاهای عمومی شهر نصب میشود، به جای تعرفه عوارض تابلوهای شناسایی کسب منصوب در پشت بامها عملاً اجحاف در حق موکل معمول داشته است.

با توجه به مراتب یاد شده، نظر به اینکه ماده ۳۳ مصوبه مورخ ۱۳/۱۱/۱۳۹۲ شورای اسلامی شهر تبریز درج شده در شمـاره ۴۰۳۸ روزنامه سراسری امین مـورخ ۱۵/۱۱/۱۳۹۲ به استناد اصول ۲۲و ۳۷ و ۴۴ و ۵۱ قانون اساسی، آرای هیأت عمومی دیوان عدالت اداری ۱ـ موضوع رأی شماره ۲۴۱ـ ۷/۶/۱۳۹۰ هیأت عمومی دیوان عدالت اداری ۲ـ رأی شمـاره ۴۰۶ و ۴۰۷ ـ ۳/۶/۱۳۸۷ هیأت عمومی دیوان عدالت اداری ۳ـ آرای موضوع دادنامه شماره ۱۹۰۷ شعبه ۷ دیوان عدالت اداری مورخ ۸/۱۲/۱۳۸۴ و با توجه به دادنامه شماره ۵۷۵ شعبه ۹ تجدیدنظر دیوان عدالت اداری مورخ ۳۱/۴/۱۳۸۵ خلاف قانون و خارج از اختیارات قانونی شورای اسلامی شهر به تصویب رسیده است، در اجرای قسمت دوم اصل ۱۷۰ قانون اساسی و ماده ۱ و بند ۱ ماده ۱۹ و قسمت اخیر ماده ۲۰ و ماده ۴۲ قانون دیوان عدالت اداری مصوب ۱۳۸۵، تقاضای ابطال ماده ۳۳ مصوبه مذکور را استدعا دارم.»

متن تعرفه در قسمتهای مورد اعتراض به قرار زیر است:

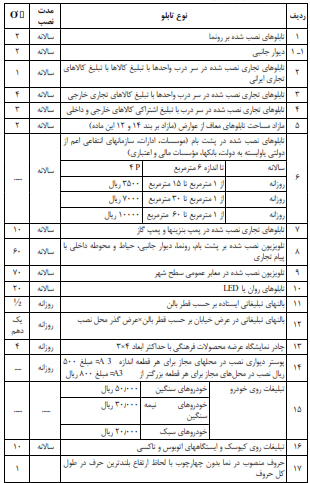

«ماده۳۳ـ عوارض تابلوها

به منظور ساماندهی و مناسبسازی نماهای شهری عوارض ذیل با نظارت سازمان زیباسازی شهرداری تبریز در خصوص تابلوهای سطح شهر با رعایت آییننامه پیوست تعیین میگردد.

الف) تابلوهایی که نیاز به مجوز نداشته و معاف از عوارض میباشند:

۱ـ تابلوهای ترافیکی و انتظامی، اطلاع رسانی و راهنمای مسیر و تابلوهای راهنمای شهری که از طریق نهادهای رسمی مرتبط نصب میشود.

۲ـ تابلوهای موقت شناسنامه ساختمانهای در حال احداث بر اساس ضوابط اعلام شده در ابعاد به طول ۷۰ و عرض ۵۰ سانتیمتر به صورت زرد رنگ حاوی مشخصات ملک، مالک، مهندسین ناظر و مجری و منطقه شهرداری

۳ـ تابلوهای هشدار دهنده در ساختمانهای در دست احداث با موضوعاتی مثل خطر سقوط مصالح، مشروط به عدم تبلیغ کالا و خدمات، بر اساس ضوابط اعلام شده.

۴ـ تابلوهای پزشکان، وکلای دادگستری، دفاتر اسناد رسمی، ازدواج و طلاق به تعداد یک عدد در ابعاد به طول ۷۰ و عرض ۵۰ سانتیمتر به شرط نصب در سر درب ورودی یا تابلو اعلانات.

۵ ـ تابلوهای پارچهای موقت حاوی پیامهای شاد باش، تسلیت، اجاره و فروش ابنیه و املاک به تعداد یک عدد واقع در هر ملک حداکثر به مدت یک ماه با ابعاد به طول ۳ و عرض ۱.

۶ ـ شیشه نویسی روی ویترین مغازهها در صورتی که از ۲۵ درصد سطح شفاف ویترین تجاوز ننماید.

۷ـ تابلوهای معرف تأسیسات زیربنای شهری و اماکن مربوط به آنها نظیر تأسیسات برق، مخابرات، گاز.

۸ ـ تابلوهای نصب شده بر سر درب واحدهای دولتی، نهادها، نیروهای انتظامی و نظامی.

۹ـ تابلوهای نام مجتمعهای مسکونی به شرط عدم تبلیغ کالاهای تجاری و نصب در سردرب.

۱۰ـ تابلو ناشران، فروشندگان کتاب، نشریات و مطبوعات، اتحادیهها و مجامع امور صنفی، تشکلهای غیردولتی، خیریهها، مراکز فرهنگی، مذهبی، آموزشی و مهدکودک حداکثر ۲ مترمربع به تعداد یک عدد به شرط عدم تبلیغ کالاهای تجاری و نصب شده بر سر درب

۱۱ـ هتلها و مهمان سراها برای تابلوها با رعایت آییننامه، معاف از عوارض خواهند بود.

۱۲ـ تابلوهای تجاری نصب شده در سر درب واحدها با عرض دهنه مغازه ۳ متر طول و عرض ۱ متر.

۱۳ـ تابلوهای نصب شده بر سر درب کلینیکها، آزمایشگاهها و مجتمعهای خدماتی و تجاری و امثالهم به عنوان راهنمای مراجعین به غیراز تابلوهای قید شده در بندهای بالا و یا در صورت عدم رعایت استانداردهای موجود در ضوابط، مشمول عوارض خواهد بود.

۱۴ـ شرکتهای دولتی، شعب بانکها و مؤسسات مالی و اعتباری و بیمه در ابعاد به طول ۳ و عرض ۱.

۱۵ ـ تابلوهای روان یا LED به ابعاد ۱×۵/۰

a× ơ ×p

ب) محاسبه عوارض فضاهای تبلیغاتی

a = مساحت تابلو به مترمربع

p = ارزش معاملاتی اراضی محل نصب تابلو (برابر دفترچه دارایی)

ơ = ضریب (برابر جدول)

تبصره: در بند ۶ جدول فوق عوارض تابلوهای پشت بام واحدهای تجاری در مساحتهای بیش از ۶ مترمربع معادل P ۶ برای هر مترمربع منظور و وصول خواهد شد.

ج) جدول عوارض بیلبوردها و تابلوهای نصب شده در پیشانی پلها و سایر

تعریف بیلبورد:

بیلبورد یا آگهی نما به تابلوی بزرگی گفته میشود که فضای مناسبـی بـرای نصب آگهی را در اختیار دولـت، صنعتگران و عرضهکنندگان کالا میگذارد و در اصل به هر فضای خارجی که امکان نصب آگهی در آن باشد اطلاق میشود اما امروزه بیشتر به معنای تابلوهای بزرگ و نورپردازی شده که بر پایههای بلندی قرار گرفته و از فواصل دور قابل رویت میباشند.

تبصره۱: تابلوهایی که در محیطهای سرپوشیده عمومی مانند: (ترمینالهای مسافربری، سالن فرودگاهها و راهآهن)، عمومی و یا محلهای مسقف (مانند بازارهای مسقف، پاساژها)، دفاتر مرکزی شرکتها و کارخانجات نصب گردد نیز مشمول مفاد این ماده میباشد و مطابق بندهای مربوطه نسبت به محاسبه و وصول عوارض (در صورت عدم رعایت استاندارد تعریف شده) اقدام خواهد شد.

تبصره۲: در تابلوهای چند وجهی مساحت کل وجهها قابل محاسبه میباشد.

تبصره۳: طبق مبحث بیستم مقررات ملی ساختمان (علائم و تابلوها) تابلوهای تبلیغاتی: تابلوهایی است که اشاره به کسب، خدمات یا تسهیلات و تأسیساتی میکند که معرف کاربریهای موجود در محل نصب آن نباشد و یا اگر در آن محل نصب شده، از نظر مسئولین پیامی تبلیغاتی محسوب شود.

تبصره۴: بنرهای ملی و مذهبی و فرهنگی معاف از عوارض میباشد و بایستی از سازمان زیباسازی شهرداری تبریز مجوز اخذ نمایند.

تبصره۵: در صورت نصب بیلبورد در فضاهای خصوصی، عوارض آن به صورت نصف عوارض بیلبورد محاسبه و مطالبه خواهد شد.

تبصره۶: درجهبندی تابلوهای پیشانی و عابر گذرها و همچنین بیلبوردها در سطح شهر توسط هیأت مدیره سازمان زیباسازی شهرداری تبریز انجام خواهد گرفت.»

در پاسخ به شکایت مذکور، رئیس شورای اسلامی شهر کلانشهر تبریز به موجب لایحه شماره ۶۳۴۴/ش/ت ـ ۱۰/۹/۱۳۹۴ توضیح داده است که:

«مدیر دفتر محترم هیأت عمومی دیوان عدالت اداری

با سلام:

احتراماً، عطف به ابلاغیه صادر شده در پرونده شماره ۹۴۰۹۹۸۰۰۰۰۰۲۶۶ (کلاسه پرونده ۹۴/۵۰۸) در خصوص شکایت گروه صنعتی نجاتی (آناتا) با وکالت آقای بهنام پرتوی به طرفیت شورای اسلامی شهر تبریز که در تاریخ ۱۴/۸/۱۳۹۴ به این شورا ابلاغ شده است با ملاحظه نسخه ثانی دادخواست و ضمائم مربوطه در مهلت مقرر قانونی دفاعیات خود را به شرح زیر به استحضار میرساند:

ادعاهای مطروحه در شقهای مختلف دادخواست تقدیم شده به شرح زیر مورد ایراد است:

۱ـ خواهان در بند الف دادخواست با استناد به تبصره ۱ ماده ۵ قانون اصلاح موادی از قانون برنامه سوم توسعه مصوب ۲۲/۱۰/۱۳۸۱ و رأی شماره ۳۶۱ هیأت عمومی دیوان که مستنداً به قانون مزبور اصدار یافته است تلویحاً به صلاحیت قانونی شورای اسلامی شهر تبریز در مانحنفیه اذعان کرده است و توسل به آنها جهت اعتراض به مصوبه بلاوجه میباشد. توضیح اینکه ماده ۵ قانون مورد اشاره، شورای اسلامی شهر و سایر مراجع را از وضع عوارض در خصوص مواردی که در همان ماده قانونی برای آنها تعیین تکلیف شده، منع کرده است و به این ترتیب با توجه به مفهوم مخالف حکم قانونی فوق در سایر موارد یعنی مواردی که در ماده قانونی مرقوم برای آنها تعیین تکلیف نشده است شوراهای شهر همچنان صلاحیت وضع عوارض را دارند و تبصره ۱ ماده قانونی مورد بحث و همچنین ماده ۱۶ آییننامه اجرایی آن به صراحت مفید مفهوم و معنای تجویز وضع و برقراری عوارض محلی توسط شوراهای اسلامی شهر در مواردی که تعیین تکلیف نشدهاند میباشد و جالـبتر آن که تبـصره ۱ ذیل ماده ۵۰ قانون مالیات بر ارزش افزوده مصوب ۱۳۸۷ که قانون موخر میباشد در این راستا صراحتاً مقرر داشته است: «شورای اسلامی شهر جهت وضع هر یک از عوارض محلی جدید که تکلیف آنها در این قانون مشخص نشده باشد موظفند موارد را حداکثر تا پانزدهم بهمن همان سال برای اجرا در سال بعد تصویب و اعلام عمومی نمایند.» عوارض تصویبی متنازع فیه از جمله موارد تعیین شده در قوانین مارالذکر نبوده و همچنان در صلاحیت شورای اسلامی شهر قرار دارد و در نتیجه ادعای مغایرت آنها با قانون مورد استناد بلاوجه است.

۲ـ وکیل خواهان در قسمت اخیر بند الف دادخواست نیز با ادعای اینکه «حوزه فعالیت موکل سراسر کشور است و تعیین عوارض محلی برای آن به دلالت آرای صادره از دیوان غیرقانونی میباشد» آگاهانه یا ناآگاهانه دچار مغلطه گردیده است چرا که در هیچ جایی ادعا نشده است که مصوبه مورد شکایت در خارج از شهر تبریز قابلیت اجرایی دارد. مصوبه مزبور صرفاً در خصوص تأسیسات شاکی در شهر تبریز معتبر است همان طور که اگر شاکی اقدام به احداث ساختمان در شهر تبریز بنماید به پرداخت عوارض پروانه ساختمانی بر اساس تعرفه مصوب شورای اسلامی شهر تبریز ملزم خواهد بود و اگر شعبهای از آن در شهر دیگری چنین اقدامی داشته باشد، عوارض پرداختی بر اساس مصوبات شورای همان شهر خواهد بود.

۳ـ وکیل خواهان طی بند (ب) دادخواست تقدیمی به بند ۲۶ ماده ۷۶ قانون شوراها و اصلاحات بعدی آن و ایضاً به آرای شماره ۴۰۶ و ۴۰۷ ـ ۳/۶/۱۳۸۷ و شماره ۲۴۱ـ ۷/۶/۱۳۹۰ هیأت عمومی دیوان عدالت اداری در این راستا استناد نموده و چنین استنتاج کرده است که چون در مانحنفیه شهرداری ارائهکننده خدمتی به شهروندان نمیباشد لذا مصوبه مورد اعتراض با مفاد ماده قانونی و آرای هیأت عمومی فوق الاشاره در تغایر است و این در حالیست که مصوبـه مـورد اعتراض نـه از بابت ارائه خدمات بلکه همچنان کـه در صدر آن آمـده است «بـه منظور سامانـدهی و مناسبسازی نماهای شهری» و با اختیار حاصله از بند ۱۶ ماده ۷۶ قانون شوراها مبنی بر صلاحیت «تصویب لوایح برقراری یا لغو عوارض شهر» و همچنین ماده ۸۰ قانون مرقوم مشعر بر اینکه «شورای اسلامی شهر میتواند نسبت به وضع عوارض متناسب با تولیدات و درآمدهای اهالی به منظور تأمین بخشی از هزینههای خدماتی و عمرانی مورد نیاز شهر طبق مصوبه هیأت وزیران اقدام نماید.» و ایضاً تبصره ۱ ماده ۵ قانون موسوم به تجمیع عوارض و تبصره ذیل ماده ۵۰ قانون مالیات بر ارزش افزوده به تصویب رسیده است و بند الف آن با معاف نمودن ۱۵ مورد هر کدام با مصادیق متعدد و متنوع که آسیبی به نمای شهری نزده و فضای آن را اشغال نمیکنند به فلسفه مذکور در صدر مصوبه یعنی «ساماندهی و مناسبسازی نماهای شهری» وفادار مانده است. به این ترتیب ملاحظه میشود مصوبه مورد اعتراض هیچ ارتباطی با بند ۲۶ ماده ۷۶ قانون شوراها که مورد استناد خواهان قرار گرفته است ندارد.

۴ـ استنتاج کلی شاکی در بند (ج) دادخواست مبنی بر اینکه «وضع قاعده مشعر بر الزام به پرداخت هر گونه وجهی اختصاص به قوه مقننه یا ماذون از قبل قانونگذار دارد» هر چند فی نفسه صحیح بوده و یک اصل مسلم و انکار ناپذیر حقوقی میباشد ولکن در مانحن توجهاً به توضیحات و استنادات در فرازهای پیشین مصداق ندارد چرا که اقدام شورای اسلامی شهر تبریز در اتخاذ تصمیم مورد اعتراض با اختیارات حاصله از قوانین مورد اشاره و در حدود اختیارات محول بوده و قانونی میباشد.

۵ ـ در بـند (د) دادخواسـت تقدیم شده وکیل خواهان مدعی شده است که «بنا به اظهارات موکل شهرداری تبریز در شکل اجرای همین مصوبه نیز با اتخاذ رویه غیرمنطقی… اجحاف در حق موکل معمول داشته است». همان گونه که صرف نظر از ابهام (بنا به اظهارات موکل) و کلی بودن (اجحاف بدون تعیین مصادیق و موارد آن) این ادعا، اولاً طرف شکایت شهرداری تبریز میباشد که دارای شخصیت حقوقی مستقل است و ارتباطی به این شورا ندارد و ثانیاً: چون موضوع شکایت نحوه عملکرد شهرداری تبریز است لذا رسیدگی به آن در صلاحیت شعب دیوان میباشد و در نتیجه این قسمت از شکایت محکوم به صدور قرار عدم صلاحیت از سوی هیأت عمومی دیوان به صلاحیت شعب دیوان و آن گاه قرار رد دادخواست بر علیه شورای اسلامی شهر تبریز میباشد.

توجهاً به مراتب فوق از هیأت عمومی دیوان عدالت اداری تقاضای صدور حکم به رد شکایت شاکی را دارد.»

در اجرای ماده ۸۴ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲، پرونده به هیأت تخصصی عمران، شهرسازی و اسناد دیوان عدالت اداری مطرح شد و این هیأت در خصوص خواسته شاکی مبنی بر ابطال تعرفههای فوقالذکر، قسمت الف ماده مورد اعتراض را فاقد حکم دانسته و قسمت ب و ج و تمامی بندهای ماده ۳۳ تعرفه عوارض محلی شهرداری تبریز مصوب ۱۳/۱۱/۱۳۹۲ شورای اسلامی شهر تبریز به استثناء بندهای ۵ و ۶ از ماده فوقالذکر به موجب دادنامه شماره ۵۶ ـ ۲۲/۳/۱۳۹۵ حکم به رد شکایت شاکی صادر کرد و رأی مذکور به علت عدم اعتراض از سوی رئیس دیوان عدالت اداری و یا ده نفر از قضات دیوان عدالت اداری قطعیت یافته است.

در خصوص تقاضای ابطال بندهای ۵ و ۶ از تعرفه فوقالذکر در خصوص تعیین عوارض اخذ عوارض تابلو پرونده به هیأت عمومی دیوان عدالت اداری ارجاع شد.

هیأت عمومی دیوان عدالت اداری در تاریخ ۱۳۹۶/۱/۱۵ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأت عمومی

مطابق بندهای ۱۶و ۲۶ ماده ۷۱ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور و انتخاب شهرداران مصوب سال ۱۳۷۵ با اصلاحات بعدی، تصویب لوایح برقراری یا لغو عوارض شهر و نیز تغییر نوع و میزان آن و نـرخ خدمـات ارائـه شده تـوسط شهرداری و سازمانهای وابسته بـا رعایت مقررات مربـوط از جمـله وظایف شوراهای اسلامی شهر میباشد و به موجب تبصره ۱ ماده ۵۰ قانون مالیات بر ارزش افزوده مصوب سال ۱۳۸۷، شوراهای اسلامی شهر و بخش، مجاز به وضع هر یک از عوارض محلی جدید با رعایت شرایط مذکور در این تبصره میباشند. نظر به اینکه تابلوهای منصوب بر سر درب اماکن تجاری و اداری علی القاعده مبین معرفی محل استقرار و فعالیت اماکن مذکور است و الزاماً متضمن تبلیغاتی در زمینه ارائه خدمات مربوط نیست و اصولاً شهرداری در خصوص مورد ارائهکننده خدمتی نیست تا استحقاق دریافت بهای آن را داشته باشد، بنابراین بندهای ۵ و ۶ قسمت ب ماده ۳۳ تعرفه عوارض محلی شهرداری تبریز در سال ۱۳۹۳، خلاف قانون و خارج از حدود اختیارات شورای اسلامی شهر تبریز تشخیص میشود و به استناد بند ۱ ماده ۱۲ و مواد ۱۳ و ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ از تاریخ تصویب ابطال میشود.

رئیس هیأت عمومی دیوان عدالت اداری ـ محمدکاظم بهرامی